Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de marzo del 2025.

En esta entrega del Boletín de precios y coyuntura de APROB se abordan temas relacionados con la evolución de los precios y la coyuntura. Se reporta:

- i) un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de febrero 2025;

- ii) Macro apagón eléctrico y vulnerabilidad;

- iii) La deuda pública en Chile ¿cuándo debemos inquietarnos? Y ¿podrá EE. UU. pagar su deuda?

- iv) Indicadores económicos comparativos Chile-OCDE;

- v) Aranceles y orden internacional.

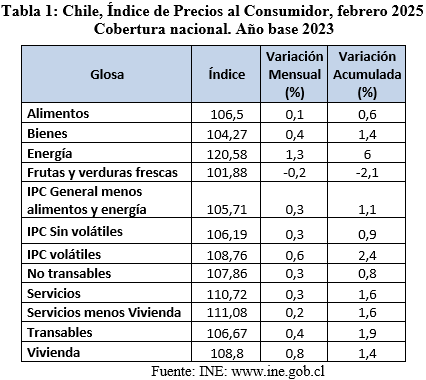

i) Como indica el Instituto Nacional de Estadísticas, en el mes de febrero de 2025, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,4%, acumulando 1,5% en el año y 4,7% a doce meses.

El Arriendo en febrero presentó un aumento mensual de 1,1%, aportando 0,083pp. a la variación del indicador general.

ii) MACRO APAGÓN ELÉCTRICO Y VULNERABILIDAD

El macro apagón en Chile del 25 de febrero despertó inquietudes en varios aspectos que involucran a la economía. Si pasó ¿podrá repetirse? Las empresas ecuatorianas que durante meses tuvieron cortes diarios de electricidad debieron incorporar en sus costos la compra de generadores y tener a mano organizaciones ad-hoc de los turnos de personal para potenciar los momentos en que disponía de luz por el sistema central.

El tamaño e importancia “estratégica” de las empresas es diferente, no obstante, habrá que asegurar que tales eventualidades no descalabren todo el sistema. En lo inmediato, al menos, deberán tomarse medidas públicas y privadas para que el transporte y las telecomunicaciones, que cayeron en el efecto dominó tengan alguna capacidad de resistencia.

Alguna prensa puso el impacto en cuanto influirá el apagón sobre el Imacec de enero (entre -0,2% y -0,5% dicen especialistas consultados). Cabe señalar que algunos shocks conllevan o pueden traer efectos positivos a corto plazo si los actores invierten en prevenir o amortiguar los impactos de eventos similares (por ejemplo, después de los terremotos aumenta el gasto de los hogares en construcción)

iii) DEUDA PÚBLICA EN CHILE ¿CUÁNDO DEBEMOS INQUIETARNOS?

El balance presupuestario de 2024 presentó un déficit de 2,9% del PIB, producto de: un incremento del 1% de los ingresos públicos y un aumento del 3,5% del gasto (que al parecer tuvo como efecto coadyuvar el crecimiento de la actividad económica. El PIB aumentó en 2,5% según el Imacec de febrero). El saldo acumulado bruto de deuda alcanzó un 42,3% del PIB y el neto a 26,9% del PIB.

El debate sobre la deuda pública chilena no es reciente. En 2017 (al final del segundo gobierno de M. Bachelet) se llegó a una deuda neta de 4,4% del PIB. Esta cifra, saltó bruscamente a 20,2% del PIB en 2021 (al terminar el segundo gobierno de S. Piñera).

A mitad de año, algunos economistas diagnosticaron un crecimiento entre el 1,5% y 2%. No obstante, la actividad económica creció, según Imacec, en 2,5% en 2024. Este crecimiento se debe a los impulsos de demanda provenientes de la política fiscal y al desempeño exportador (Balance presupuestario de 2024).

El mayor gasto, entonces, permitió compensar la política monetaria, más bien contractiva, del Banco Central.

¿El nivel de la deuda es un grave problema, como enfatizan ahora economistas críticos de la política fiscal gubernamental?

Una trazabilidad sobre el comportamiento, en los últimos años, de la Deuda Pública desde 2019 en Chile, nos señala que pasó desde un 28,3% del PIB en 2019 a un 36,4% en 2021, un 37,8% en 2022 y un 39,4% en 2023 al 42,3% actual. También se observa, la tendencia al aumento del pago de intereses, por su incremento a nivel internacional, aunque Chile paga una de las primas de riesgo más bajas del continente. Al efecto, cabe considerar que el promedio de la deuda pública en la OCDE fue de 86% en 2023, donde Estados Unidos y diversos países europeos están sobre el 100% y Japón sobre el 200%.

Cabe tener presente que, como regla económica, un nivel razonable de deuda sobre PIB, es aquel que permite un pago total de intereses sobre la deuda adquirida no superior al crecimiento del PIB. Por lo tanto, es económicamente aceptable que los Estados financien inversión pública y programas sociales con deuda, siempre que su costo sea inferior o igual a los retornos de la inversión, medidos en crecimiento del PIB. En 2024, el pago de intereses de la deuda externa de Chile fue del orden de 1,5% del PIB, mientras que el crecimiento fue de 2,5%. Por lo tanto, se estaría lejos de una crisis fiscal por causa de la deuda.

(Propósitos obtenidos especialmente de G. Martner: ¿está Chile en quiebra?)

iii,a) ¿PODRÁ EE.UU. PAGAR SU DEUDA?

Más allá del carácter imprevisible de las decisiones de Donald Trump, hay un aspecto que llama cada vez más la atención en el mundo: es el uso que el Ejecutivo americano pretende hacer de la organización del sistema de pagos existente. El detonante provino de la autorización al acceso a datos del Tesoro a actores políticos del llamado Departamento de Eficiencia Gubernamental.

En una columna del N.Y Times, firmada por cinco ex secretarios del Tesoro americano, se recuerda que el sistema de pagos del país ha estado manejado por un pequeño grupo de funcionarios públicos, técnicos de carrera. El actual secretario del Tesoro Scott Bessent señaló en el Congreso que la apertura de acceso a los sistemas de pago del Tesoro “no [implica] la suspensión o el rechazo de ninguna instrucción de pago”. Cuando se le preguntó, si el Tesoro ha tratado de bloquear algún pago federal, declaró tajantemente, “no lo hemos hecho”.

La duda en los mercados financieros sobre el uso del sistema de pago surge por las reiteradas advertencias sobre la posibilidad de una crisis fiscal en EE. UU. (hay 28 billones -millones de millones- de dólares en valores en bonos del Tesoro de USA). Para algunos este monto es insostenible; no obstante, para muchos de los especialistas, la verdadera fuente de riesgo radica en que los actuales líderes políticos hagan algo muy irresponsable. Recuérdese que en el primer mandato de D. Trump se habría considerado no efectivizar los pagos de los bonos del Tesoro en poder de China como represalia por su supuesto rol en la pandemia causada por el Covid-19.

El mercado de bonos del Tesoro depende, sobre todo, de la confianza en que el Tesoro de EE. UU. pagará sus intereses y capital a tiempo. Por ello, se consideran activos libres de riesgo y sirven como referencia para las tasas de interés, hipotecas, préstamos a empresas y préstamos de otros gobiernos.

Si los errores políticos pueden detonar una crisis fiscal estadounidense, no puede dejarse de lado los costos económicos de tener un déficit de casi 2 billones de dólares, que probablemente aumentará. El aumento del endeudamiento federal (emisión de bonos) compite con las inversiones del sector privado por los ahorros de la gente. Para atraer a los inversores, los tipos de interés del Tesoro tienen que subir, con la consiguiente alza de las tasas de interés en toda la economía, lo que encarece el endeudamiento. La consecuencia es: menos inversión privada y, probablemente, menos riqueza para las generaciones futuras.

La amenaza política también es importante. En 2023, Fitch Ratings rebajó la calificación de la deuda estadounidense a largo plazo, señalando que “ha habido un deterioro constante en los estándares de gobernanza en los últimos 20 años”, especialmente porque “los repetidos enfrentamientos políticos sobre el límite de la deuda y las resoluciones de último momento han erosionado la confianza en la gestión fiscal”.

La amenaza de una eventual moratoria para los pagos de la deuda a China, les incitaría a vender su cartera de casi un billón de dólares de deuda estadounidense, pero ¿se detendría allí? ¿Temerían los demás inversionistas extranjeros, que juntos poseen casi un tercio de los bonos del Tesoro en circulación, ser los siguientes?

Para Ernie Tedeschi, del Laboratorio de Presupuesto de Yale, el riesgo de moratoria en el mercado financiero más grande del mundo implica que las tasas de interés subirían si los inversionistas incorporaran en sus precios el riesgo de moratoria desacelerando el crecimiento económico de Estados Unidos. No obstante, un aumento abrupto y sostenido de los tipos de interés de los bonos del Tesoro, probablemente causaría una crisis. Recordemos que el tipo de interés de un bono se mueve en la dirección opuesta a su precio. Los inversionistas, preocupados por el riesgo de moratoria de los bonos del Tesoro, valorarían menos esos bonos. Así, el precio de los bonos caería y, por lo tanto, el tipo de interés tendría que subir. Todas las instituciones financieras, inversionistas y hogares que poseyeran bonos del Tesoro sufrirían simultáneamente pérdidas significativas.

En la crisis financiera de 2008, las tasas de los bonos del Tesoro cayeron porque los inversionistas de todo el mundo buscaron refugio en la seguridad de esos activos. Eso ayudó a financiar el gasto deficitario de Estados Unidos. En cambio, en este escenario aun incierto, las tasas de interés subirían significativamente. En fin, los datos de EE. UU. para estos dos primeros meses del año han empezado a insinuar un proceso de estanflación (estancamiento con inflación) que es el peor escenario para cualquier país.

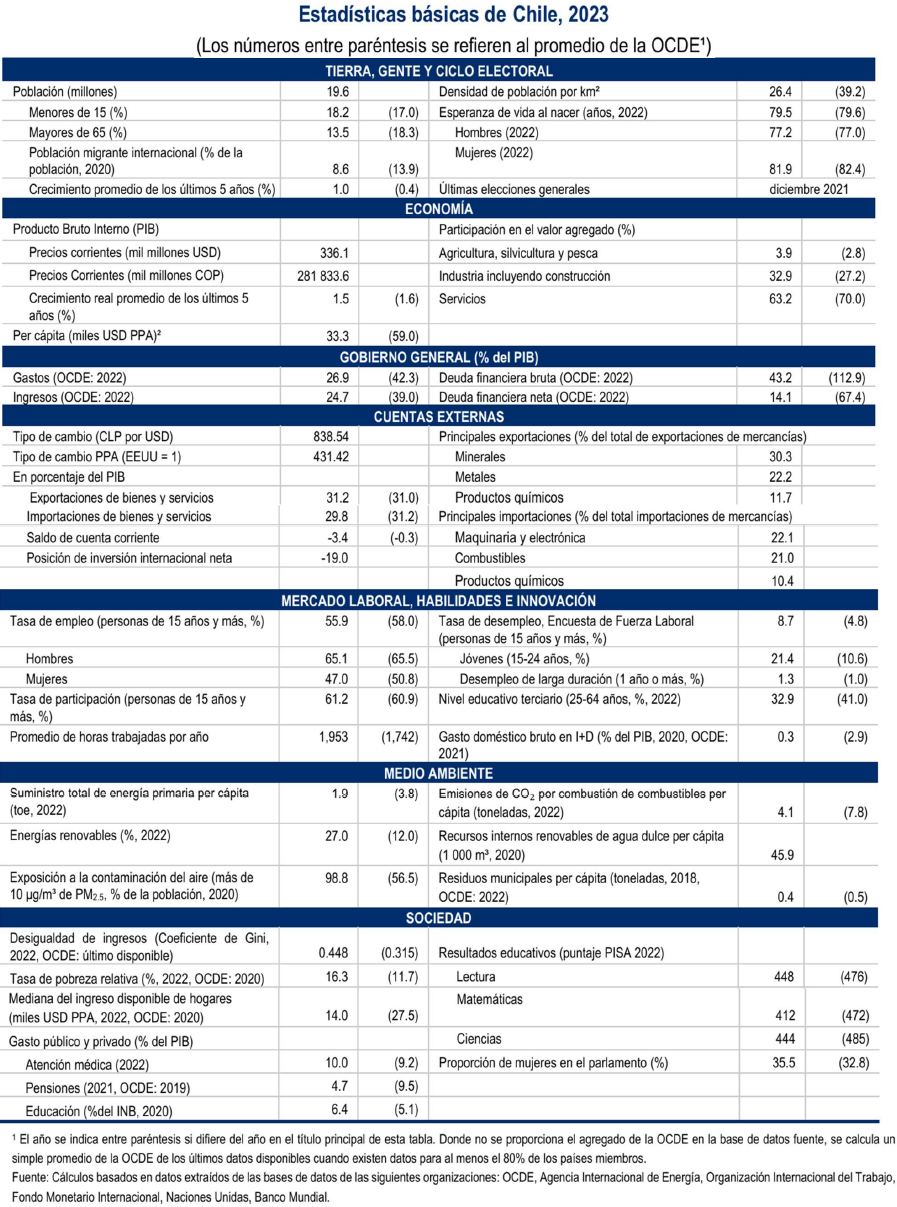

iv) INDICADORES ECONÓMICOS COMPARATIVOS CHILE-OCDE

La OCDE publicó este enero el estudio económico de Chile 2025. Este interesante cuadro comparativo de datos OCDE/Chile permite mostrar que, si bien, hay retrasos importantes en aspectos como desigualdad, Chile tiene mejores logros ambientales y menos déficit fiscal que el promedio OCDE. En otros indicadores las diferencias son menores que lo que uno imagina del promedio de los países llamados desarrollados, aunque actualmente se acepta países de distinto nivel de desarrollo en la OCDE.

v) ARANCELES Y ORDEN INTERNACIONAL

Los economistas de los organismos internacionales, que suelen ser coincidentes con las directrices de EE. UU., han preferido guardar silencio en estas pocas semanas de administración Trump. Esencialmente porque, al parecer, hay una nueva ideología que exigirá redefinir los parámetros que separaban a Hayek de Keynes (neoliberalismo v/s regulación). Proteccionismo frente al exterior con desregulación interna aun bajando impuestos es una mezcla desconocida. Dicho de otra manera: máxima intervención del Estado frente al “resto del mundo” y mínima intervención estatal en lo interno.

Lo primero que viene a la mente es que si esto se le hubiese ocurrido a un pequeño país hace algunos años, probablemente se hubiese tildado de locas a sus autoridades. Más aún, ningún país de América Latina hasta ahora ha dicho que el proteccionismo de Trump puede ser una buena idea y así desarrollar industrias caducadas (por ejemplo, la siderúrgica Huachipato cerró en 2024 despidiendo a 2.700 trabajadores y anteriormente se desmanteló totalmente las empresas del rubro textil). La razón parece ser simple. Esta es una política unidireccional que tiene por objeto reducir el déficit comercial y fiscal de EE. UU. y si los demás países aplican las mismas medidas podría llegarse a un resultado de suma cero. El déficit comercial de EE. UU. se situó en 2024 en 1.212 billones de dólares, frente a los 1.062 billones de 2023 y los 1.173 billones de 2022, el año en que el desfase en el comercio de mercancías fue, hasta entonces, el más elevado de la historia del país.

De hecho, los aranceles a productos europeos fueron rechazados enérgicamente por sus aliados de la UE y propusieron hacer algo similar con los productos de USA. El argumento de que el IVA es un arancel sorprendió a la cátedra.

Una reflexión última… por ahora. El mundo se acostumbró tanto a las reglas liberales del Consenso de Washington que cuesta entender el cambio de tales reglas y, sobre todo, impulsadas por sus inventores.

En síntesis:

- El IPC de febrero aún no se ha alineado con las expectativas tendenciales. El alza de 0,4% del IPC en febrero mantiene una tasa anualizada de 4,7% aún superior a las expectativas de la inflación 2025 que se ha estimado en 3,5%.

- El macro apagón mostró la debilidad en la planificación, prevención y regulación de los sistemas estratégicos nacionales. Como la gente lo sufrió el efecto dominó sobre el transporte y las telecomunicaciones, especialmente, exige cambios en la gestión estratégica nacional amerita logró la modesta meta gubernamental habrá que evaluar la triple dimensión de este resultado: las trabas institucionales para la inversión; la ausencia de alternativas para invertir vinculadas al modelo de desarrollo; y, la limitada capacidad de innovación de quienes poseen recursos para invertir en Chile.

- La deuda pública chilena es alta. No obstante, inferior al promedio de los países OCDE e inferior al crecimiento del PIB que es el indicador clave para estos efectos. EE. UU. (ver recuadro) pareciera tener más problemas que Chile en cuanto a endeudamiento.

- Los indicadores comparativos de Chile-OCDE pueden sorprender. Sin duda Chile tiene un rezago notable en desigualdad económica y social pero tiene parámetros aceptables en medio ambiente y política fiscal.

- La guerra arancelaria de la Administración Trump tiene perplejos a académicos y políticos. Los efectos de una escalada mundial de este tipo no favorecerán a nadie. Al final, los consumidores del mundo, especialmente de USA, pagarán las consecuencias.

Aprovechamos para informar que está disponible el No 5 correspondiente al cuatrimestre enero – abril 2025 de la Revista Sistemas de Salud y Bienestar Colectivo de APROB en www.aprobienestar.cl