Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de mayo del 2025. En esta entrega del Boletín de precios y coyuntura de APROB se abordan temas relacionados con la evolución de los precios y la coyuntura. Se reporta:

- un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de abril 2025;

- Prudencia ante la incertidumbre y la desconfianza marcan la coyuntura internacional;

- Variación de las remuneraciones reales de los trabajadores en doce meses;

- El ahorro de la economía y el endeudamiento de los hogares en 2024;

- Aumento del IMACEC de marzo obliga a cambiar las proyecciones del crecimiento del PIB en 2025;

- ¿China podría manejar su superávit en dólares para complicar a USA? ¿qué le pasaría a Chile?

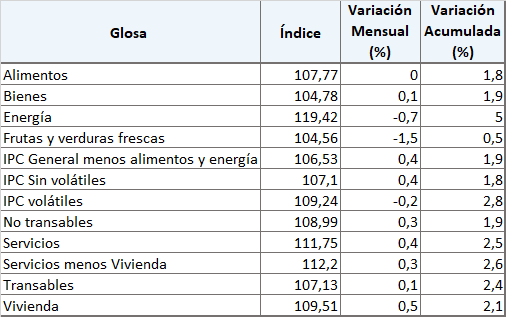

CIFRAS DEL IPC CORRESPONDIENTES A ABRIL 2025

Como indica el Instituto Nacional de Estadísticas, en el mes de En abril de 2025, el Índice de Precios al Consumidor (IPC) anotó una variación

Tabla 1. Chile, Índice de Precios al Consumidor, abril 2025, Cobertura nacional. Año base 2023

Fuente: INE: www.ine.gob.cl

El rubro vivienda influyó en el alza de este mes. En todo caso por primera vez en varios meses que el rubro energía no aparece entre los que mas alzas tienen.

PRUDENCIA ANTE LA INCERTIDUMBRE Y LA DESCONFIANZA MARCAN LA COYUNTURA INTERNACIONAL.

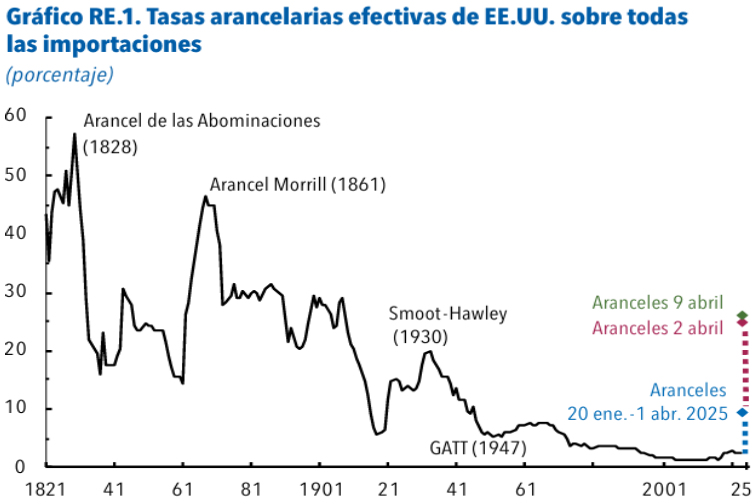

El informe del FMI de abril prevé que el crecimiento mundial siga disminuyendo y que los grandes cambios en las políticas agraven los riesgos. “Los pronósticos de crecimiento mundial han sufrido notables revisiones a la baja en comparación con la actualización de enero de 2025, en razón de que las tasas arancelarias efectivas se sitúan en niveles no observados en un siglo y del contexto sumamente impredecible”.

Sumándose a las opiniones de la OCDE (boletín APROB de abril), la incertidumbre, por lo demás creciente en el ámbito internacional, proviene de la opacidad de los objetivos de las medidas implementadas por Trump. Estas son: ¿una guerra arancelaria? ¿una guerra comercial? ¿Una herramienta con fines fiscales? o ¿una intención de definir la geopolítica mundial a través -en primera instancia- de los instrumentos de política fiscal/comercial?

Si solo tuviese sentido arancelario el gráfico del FMI es claro. Cuando el “milagro americano” de los últimos 80 años parecía haberse construido, entre otras cosas, sobre una notoria baja a los impuestos arancelarios, Trump viene a revertir uno de los pilares de ese modelo.

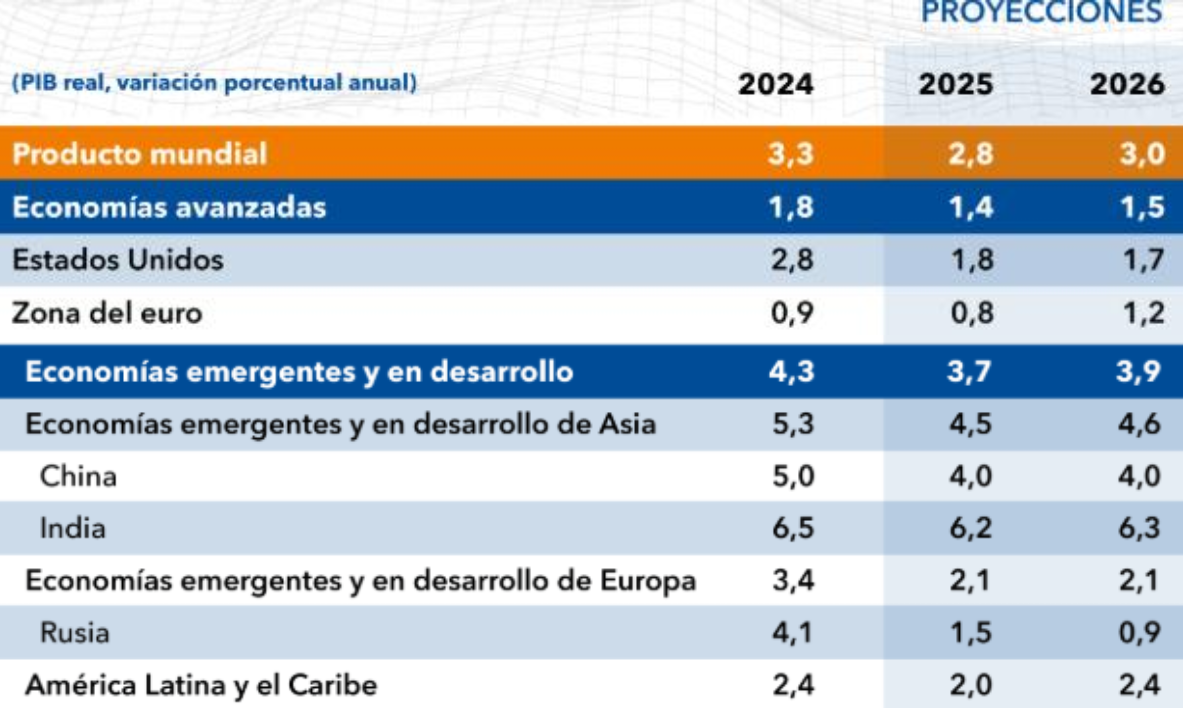

En todos los casos y para todas las regiones del mundo la “guerra arancelaria” acarreará proyecciones a la baja de las tasas de crecimiento como indica el cuadro siguiente.

Fuente: (FMI 2025)

Si la “guerra arancelaria” tuviese un objetivo fiscal (reducción del déficit) habría que evaluar el resultado neto en el presupuesto público del aumento de los ingresos por incremento de los aranceles con las reducciones de ingresos por disminución del PIB. Así, tampoco resulta convincente esta táctica.

Queda por dilucidar si existe una “no declarada” intención de remover el tablero geopolítico mundial en una disputa USA-China ante lo cual países como Chile son meros espectadores, aunque muy vulnerables, ante una escalada de este tipo en que se incluyan bloqueos y castigos no solo a países sino a quienes comercien con “países no amigos”.

Coincidiendo con el Informe del FMI son necesarias “Las herramientas macroprudenciales que deberían activarse según sea necesario para contener el aumento de las vulnerabilidades y para proporcionar apoyo en caso de situaciones que generen tensión”. En esto hay amplias coincidencias con los informes del gobierno y del sector privado. Por ejemplo, el banco Santander Chile dice que la guerra comercial desatada por la Casa Blanca “sacude a los mercados globales con una ola de volatilidad e incertidumbre”. Este es el marco de la coyuntura nacional definida significativamente por las incertidumbres internacionales.

No obstante, más peligroso que las incertidumbres es el clima de desconfianza -mundial y generalizado- que se ha creado en los 100 días de Trump. La desconfianza es más grave porque se deja de creer en lo que los “otros dicen”; se deja de saber o creer en quien es “amigo” o quien “adversario”; se deja de actuar con el supuesto de un marco jurídico estable, respetado por todos; las palabras se las lleva el viento y no se respeta siquiera lo dicho semanas, días u horas antes. El corto plazo consume las decisiones importantes. En suma, es algo muy caótico como cientos de analistas califican a la actual situación.

EN CHILE, LAS REMUNERACIONES REALES DE LOS TRABAJADORES HAN AUMENTADO EN 3,8% EN DOCE MESES

En febrero de 2025, los Índices Nominales de Remuneraciones (IR) y de Costos Laborales (ICL) registraron alzas en doce meses de 8,7% y 8,9%, respectivamente indica el INE en su reporte de febrero (publicado en abril). Por sector económico, comercio, industria manufacturera y construcción consignaron las mayores incidencias anuales positivas en ambos indicadores.

El Índice Real de Remuneraciones -que mide la evolución de las remuneraciones ajustadas por la variación mensual del Índice de Precios al Consumidor (IPC)- creció 3,8% en doce meses, acumulando una variación de 0,1% en lo que va del año.

La remuneración media por hora ordinaria se situó en $6.830, anotando un alza interanual de 9,5%. Para las mujeres, el valor alcanzó $6.628, lo que significó una variación anual de 9,6%; mientras que para los hombres se situó en $7.016, registrando un aumento de 9,5% en el mismo período.

El costo laboral medio por hora total fue $7.775, consignando un crecimiento de 9,5% en doce meses. Este valor se ubicó en $7.515 para las mujeres, con un alza de 9,5%, y en $8.014 para los hombres, con un aumento de 9,5% en el mismo período.

La brecha de género de la remuneración media por hora ordinaria fue -5,5%; mientras que la del costo laboral medio por hora total fue -6,2%.

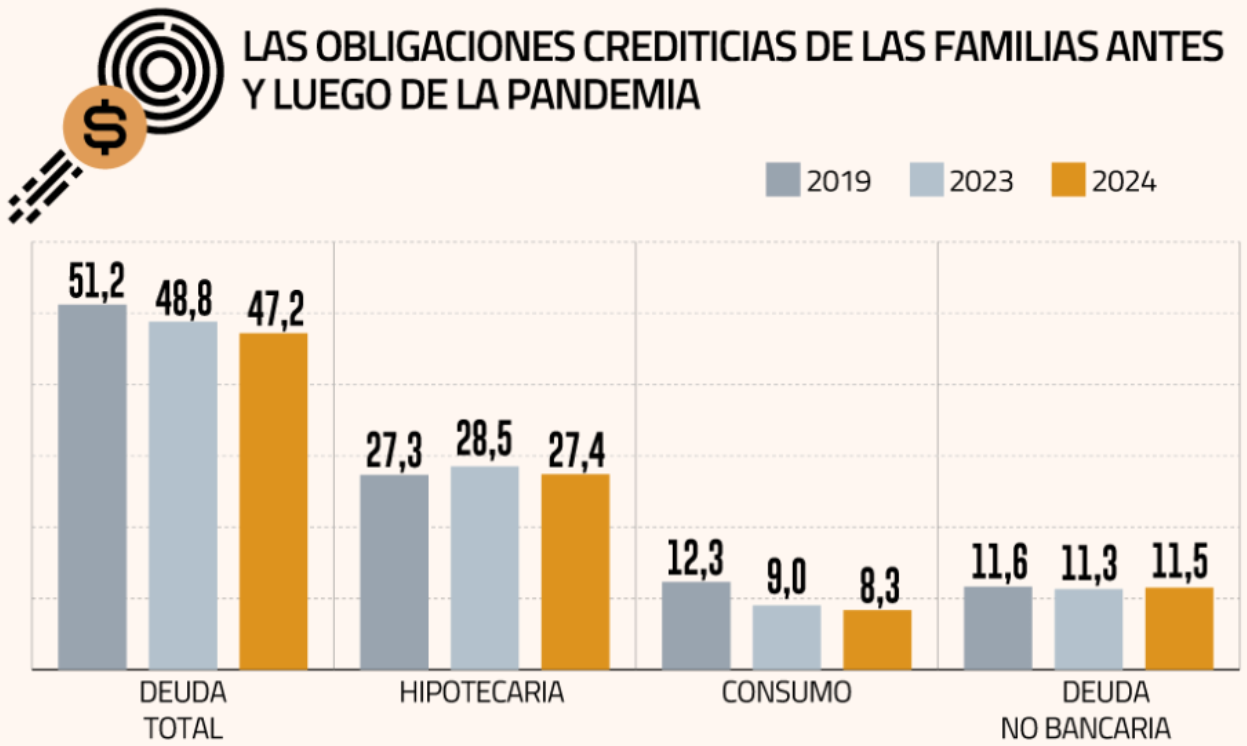

REPUNTA AHORRO DE LA ECONOMÍA Y SE REDUCE ENDEUDAMIENTO DE LOS HOGARES EN 2024

El Diario Financiero en base al Informe de cuentas nacionales por sector institucional del Banco Central entrega la siguiente información acerca del comportamiento del ahorro y del endeudamiento de los hogares. Este último, en particular la notoria baja en el endeudamiento de consumo (el que tiene las más altas tasas de interés en el mercado), es un buen indicador de alivio en el bienestar de los hogares.

Fuente Banco Central. Elaboración Diario financiero 21.5.25

AUMENTO DEL IMACEC DE MARZO PUEDE OBLIGAR A CAMBIAR AL ALZA LAS PROYECCIONES DEL CRECIMIENTO DEL PIB EN 2025

El Banco Central entregó los datos del IMACEC de marzo de 2025 sorprendiendo a ciertos analistas que esperaban mucho menos que el aumento de 3,8% que se presentó en este reporte. El total de las áreas manifestaron alzas en esta entrega. Probablemente hay un margen en este incremento atribuible a anticipación de demanda antes del alza de aranceles, pero no es, sino marginal, en los resultados. APROB ha dicho que estos resultados macroeconómicos no son logros ni del sector privado ni del gobierno, únicamente. No es buena idea esperar que a la economía le vaya mal para ganar elecciones.

¿CHINA PODRÍA MANEJAR SU SUPERÁVIT EN DÓLARES EN LA ACTUAL COYUNTURA PARA COMPLICAR A USA? ¿QUÉ LE PASARÍA A CHILE EN ESTE SUPUESTO CASO? (un ejercicio simbólico)

China está diversificando reservas, usando acuerdos de swap y activando comercio en yuanes. Los efectos sobre Chile están ya aconteciendo en el ámbito comercial al alejarse China del dólar y promover el comercio en yuanes, estaría forzando a las empresas exportadoras (mineras) chilenas a adaptarse a operaciones en yuanes. Mayor dependencia de China podría exponer a Chile a riesgos de tipo de cambio y a shocks de demanda si se desacelera la economía china.

Quizás los efectos de estas iniciativas solo podrían tener un impacto gradual a mediano y largo plazo. Además, el aumento de los aranceles de China a las importaciones desde EE. UU. (125%) ha debilitado el alza de aranceles norteamericana al punto que Trump está considerando renegociarlos desde sus niveles actuales (145%).

Sin embargo, Xi tiene herramientas adicionales si la coyuntura se pusiera más tensa, que inducirían a shocks de corto plazo:

• Amenazar con dejar de financiar el déficit de EE. UU.

• Coordinar acciones con otros actores anti – hegemónicos (Rusia, Irán, BRICS).

• Vender bonos del Tesoro estadounidense en masa (posee unos 900 mil millones de USD) para aumentar las tasas de interés en EE. UU. (por exceso de oferta de bonos) y presionar al alza el costo de la deuda estadounidense.

En este caso, Chile se vería afectado por la volatilidad global de los mercados financieros. Al subir las tasas de interés de EE. UU. los capitales huyen de las economías emergentes como Chile hacia activos más seguros, y el poder adquisitivo externo de las reservas podría caer, afectando la capacidad del Banco Central para intervenir, aumentando el costo del financiamiento externo, devaluando el peso chileno favoreciendo la inflación importada y cayendo la Bolsa de Santiago por la salida de capitales. El menor crecimiento mundial, ya incorporado en las proyecciones del FMI para el 2025 y 2026, induciría a una menor demanda por cobre, y la subida de las tasas de interés locales para evitar la salida de capital ralentizarán a la economía chilena, y por ambas vías habría un impacto negativo directo sobre los ingresos fiscales chilenos.

Pero todo esto solo es un ejercicio para imaginarse un escenario extremo, como una escalada militar o financiera grave (tan incierta como la propia coyuntura). Por las consecuencias negativas sobre China misma, es una proyección principalmente simbólica, con poca probabilidad de que ocurra, puesto que a corto plazo el país asiático tiene suficientes incentivos para mantener la estabilidad financiera global.

Este 25 de abril de 2025 fallece Michel Aglietta, destacado economista que estudió las crisis y la necesidad de regulación del sistema capitalista. Para algunos estas reflexiones ayudaron a comprender lo que se llamó en su momento el capitalismo de Estado. También puede ser útil su lectura para entender el funcionamiento de la economía china actual.

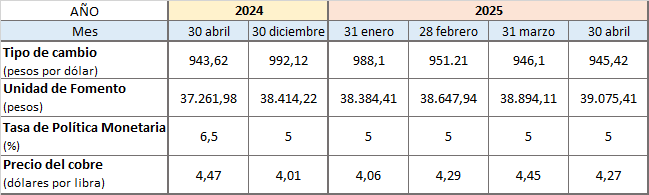

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

1. El IPC de abril si bien se redujo no permite suponer que se alcanzará la meta 2025 de 3,5%. En efecto, el índice mensual de abril fue de 0,2%, acumulando 2,2% en el año y 4,5% a doce meses.

2. A la incertidumbre se ha sumado la desconfianza en la coyuntura internacional. La desconfianza es más grave porque se deja de creer en lo que los “otros dicen”; se deja de saber o creer en quien es “amigo” o quien “adversario”; se deja de actuar con el supuesto de un marco jurídico estable, respetado por todos; las palabras se las lleva el viento y no se respeta siquiera lo dicho semanas, días u horas antes. El corto plazo consume las decisiones importantes. En suma, es algo muy caótico como cientos de analistas califican la actual situación.

3. Las remuneraciones reales de los trabajadores en Chile en 2024 crecieron en 3,8% según el Banco Central. Asimismo, el ahorro de la economía (21,6% del PIB) es superior incluso a los años de prepandemia.

4. El endeudamiento de los hogares se ha reducido en 2024. Destaca la baja en el endeudamiento de consumo (el de mas altas tasa de interés) que bajó de 12,3% en 2019 a 8,1% en 2024 del total del endeudamiento de los hogares.

5. China tiene herramientas financieras para complicar a USA. Sin embargo, ellas solo agravarían y generalizarían aun más el caos económico actual.