Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica el boletín de precios, correspondiente al mes de agosto del 2025. En esta entrega del Boletín de precios y coyuntura de APROB se abordan temas relacionados con la evolución de los precios y la coyuntura. Se reporta:

- se revisan la coyuntura mundial arancelaria y, en particular, lo relacionado con el mercado del cobre;

- se entrega un resumen del análisis de la coyuntura mundial realizado por T. Piketty

- ¿cambios en la UF?

- análisis del empleo.

I. CIFRAS DEL IPC CORRESPONDIENTES A JULIO 2025

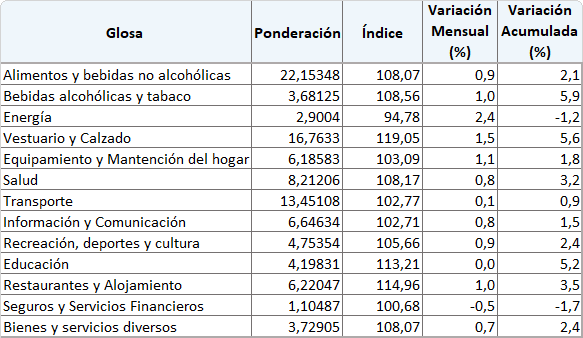

Como indica el Instituto Nacional de Estadísticas, En julio de 2025 el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,9%, acumulando 2,8% en el año y de 4,3% a doce meses lo cual es muy superior al 0,4% registrado en junio y aproxima las proyecciones hacia fines de año al 3,5% que se había señalado en junio. Entre las divisiones con aumentos en sus precios, destacaron vivienda y servicios básicos (1,5%) y alimentos y bebidas no alcohólicas (0,9%).

El Banco Central publicó el Imacec de junio de 2025 que creció 3,1% en comparación con igual mes del año anterior. La serie desestacionalizada disminuyó 0,4% respecto del mes precedente y aumentó 2,9% en doce meses. El mes registró un día hábil más que junio de 2024. El crecimiento de los servicios, el comercio y la industria, compensó la menor producción minera.

De este modo, APROB mantiene la proyección anual anterior del PIB, “próxima” a la parte alta de la estimación del BCCh que estuvo en junio en torno a 2,7%.

Tabla 1. Chile, Índice de Precios al Consumidor, julio 2025

Cobertura nacional. Año base 2023

Fuente: INE: www.ine.gob.cl

II. UNA COYUNTURA INTERNACIONAL INSÓLITA

Con frecuencia los analistas dudan en opinar porque no se sabe lo que las autoridades van a decidir. En la actual coyuntura mundial lo que no se sabe es cuánto tomará desdecir lo que se ha decidido, lo que hace todo más incierto.

APROB ya había dicho que detrás de la política de aranceles de Trump hay una estrategia con doble objetivo (reducir el déficit fiscal y crear incentivos para la recuperación de una alicaída industria norteamericana). Lo primero es coherente con drásticas reducciones del gasto internacional (cierre de USAID, reducción o eliminación de aportes al sistema de Naciones Unidas, a la Organización Mundial de la Salud y a la Unesco entre ellas) y, por cierto, que los países -léase Europa- asuman los costos de la defensa de Ucrania). Todo esto es coherente si se observan las grandes cifras de posicionamiento de EE. UU. en el mundo que le están dejando muchas brechas probablemente irremontables (ver Piketty en esta edición).

Como siempre, las grandes depresiones de los imperios traen aparejados (son causa de) gigantescos países emergentes que disputan esos liderazgos. Con la amenaza generalizada de aranceles en torno a 50% que se cerraban el 1o de agosto las negociaciones llevadas a cabo por la Administración Trump parecen tener éxito ya que la reducción a 15% del arancel con Japón se vincula con que este país debe invertir en EE. UU otros 550.000 millones de dólares. Como se sabe, la situación fiscal en Japón no es boyante (deuda pública de 260% del PIB y déficit fiscal en torno a 5% del PIB) y podría no poder cumplir con este compromiso (recuérdese los leoninos impuestos que se le cobraron a Alemania después de la I Guerra y que fueron caldo de cultivo para el surgimiento del nazismo). Asimismo, las negociaciones con la Unión Europea (UE) podrían ser igualmente beneficiosas para EE. UU. como comprar gas licuado más caro (monto estimado en más de 700.000 millones de Usd) y compra preferente de armamentos contra un 15% unilateral de arancel. (Algunos analistas, incluso en USA, han alertado que estos son anuncios y no acuerdos firmados).

Por ejemplo, la reacción en Francia contra el acuerdo “no firmado” unió a la derecha y la izquierda. El primer ministro la catalogó de “sumisión”; la ex candidata presidencial de ultraderecha M. Le Pen lo califica de “fiasco”; “rendición comercial” decía el también derechista presidente de Rassemblement Nationale. En la izquierda, el presidente de la France Insoumise declaraba que “Francia debe rechazar esta capitulación” al igual que el PS (Le Monde 30.7.2025). En suma, todavía queda mucho por ver antes de estar convencido de que se transita por un camino ordenado.

A. EL MERCADO MUNDIAL DEL COBRE

Chile exento de los castigos arancelarios sobre el cobre

Este 31 de julio, la prensa chilena indicaba que, según la Casa Blanca, los insumos de cobre (como los minerales de cobre, concentrados, matas, cátodos y ánodos) y la chatarra de cobre no están sujetos al gravamen de 50% a las importaciones previamente anunciado. El canciller chileno Alberto van Klaveren, lo calificó de “una buena noticia”. “El 99,9% de nuestras exportaciones de cobre a los Estados Unidos (EEUU) justamente están conformadas por cátodos de cobre y, en consecuencia, no están cubiertos por esta tasa de 50%”, dijo.

Con todo, conviene examinar el mercado del cobre que, finalmente, explica que la medida arancelaria tenía poco sentido económico. Para estos efectos se examinan algunos aspectos clave relacionados con el mercado del metal:

1. La elasticidad precio de la demanda mundial de cobre en los últimos 25 años

La elasticidad‐precio de la demanda mundial de cobre durante los últimos 25 años se ha estimado inelástica, con valores entre –0,5 y –0,4 a largo plazo. Otros estudios econométricos anteriores citados por Luengo (2011) arrojan elasticidades en el rango de –0,38 a –0,40, también indicando muy baja sensibilidad al precio. Esto difícilmente podrá cambiar en el corto plazo porque:

• El cobre es un bien intermedio esencial, ampliamente usado (electricidad, construcción, tecnología).

• Pocos sustitutos viables en el corto plazo.

• La demanda depende más de factores estructurales como crecimiento industrial, infraestructura, transición energética, y política global, en lugar del precio de mercado.

En consecuencia, el impacto inicial principal del alza de aranceles por los próximos 10-20 años es un aumento de la recaudación fiscal de USA que será pagada por los consumidores de ese país.

2. ¿Cuánto tiempo debiesen tomar las empresas cupríferas de USA para reemplazar las importaciones de cobre de hoy 2025?

Para que las empresas cupríferas de EE. UU. sustituyan las importaciones de cobre en 2025, deben superar varios cuellos de botella estructurales: capacidad de refinado insuficiente (entonces tendrá que continuar importando cobre refinado por largo tiempo, al menos 5 a 7 años), demolición de fundiciones y extensos tiempos de permisos. Asimismo, el desarrollo de una mina desde la exploración hasta producción suele requerir 7-10 años en condiciones ideales, y 15-20 años en EE. UU., considerando los procesos de permisos Discovery Alert.

El presidente Trump ha anunciado facilitar permisos para ayudar a acelerar el reemplazo de la producción. Entretanto el impacto será solo para aumentar los ingresos fiscales por los impuestos a la importación.

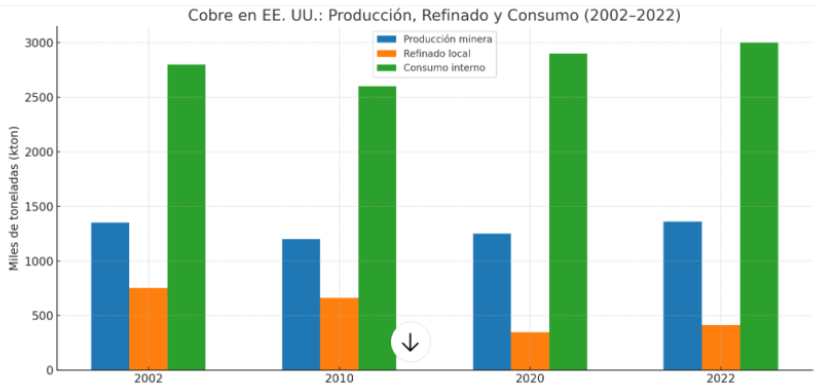

La gráfica 1 siguiente da cuenta del déficit en USA de producción cuprífera.

• En 2022, EE.UU. produce ~1.36 Mt de cobre en mina, sólo refina ~0.41 Mt localmente y consume ~3 Mt, importando ~1.2 Mt netas National Mining Association+14copper.org+14USGS+14.

• Basado en datos históricos del USGS y CDA.

Como se observa, EE. UU. produce concentrado de cobre (mineral bruto), pero no tiene suficientes fundiciones para refinarlo localmente. Esto obliga a exportar concentrado (a China, Japón, etc.) y reimportar cobre refinado. Además. muchas fundiciones se han cerrado desde los años 90 por costos ambientales y laborales. El abultado déficit que se observa es compensado con el reciclamiento que, según algunas fuentes, alcanza a 1/3 del consumo total.

En síntesis, en el corto plazo los impactos para Chile -incluso de un alza arancelaria mayor- serán menores en cuanto a volumen de demanda sobre todo considerando que solo un 20% de la producción se destina a USA (un tercio en el caso de Codelco) y que, a diferencia de lo que ocurrió con el salitre a principios del siglo XX, no es un producto que se pueda reemplazar en las próximas décadas por otro de menor precio a nivel masivo (transmisión eléctrica, infraestructura, latonería). No obstante, en sectores de tecnología avanzada y emergente (nanoelectrónica, transporte eléctrico, aeroespacial), ya existen alternativas viables en fases de prototipo o precomercial. Lo único que podría cambiar este escenario es que se fijen tasas arancelarias diversas para cobre según país (aun así, ningún país podrá reemplazar la producción de Chile en muy corto plazo). Analistas del Bank of America, Larrain Vial, Iván Weinssman en El Mostrador coinciden en este diagnóstico.

Los impactos internos en USA, en cambio, son notorios. Tres agencias de sondeos en USA han considerado (según, La Segunda 21.7.2025) que para “49% de los estadounidenses las políticas de Trump en estos seis meses de gobierno los ha perjudicado más que ayudado”. Asimismo, la inflación en USA que se ubicó en junio en 2,7% interanual podría incrementarse en los próximos meses.

De otra parte, el criterio de “seguridad” (perder el control de productos estratégicos) argumentado por Trump tampoco ha sido bien calificado. El Consejo Editorial del periódico Wall Street Journal (10.7.2025) titula “Los aranceles de Trump hacen estallar el mercado del cobre. Las empresas estadounidenses pagarán un 50% más mientras esperan años para una mayor producción estadounidense”.

Reuters concluia este 23.7.2025 que la guerra comercial impacta las ganancias de las empresas; el acuerdo con Japón impulsa el optimismo del mercado… pero las amenazas arancelarias persisten.

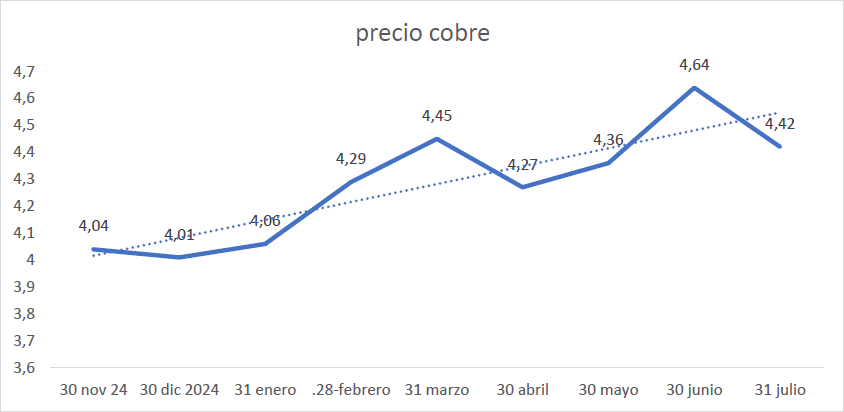

Pero, en cambio, Chile coyunturalmente se ha estado beneficiando del alza del precio del cobre ocurrido en este semestre como se observa en los valores y pendiente del gráfico 2, siguiente aunque esto podrá reducirse en los próximos meses.

Gráfico 2. Chile: precio de la libra de cobre (nov 2024 – julio 2025)

Fuente: boletines APROB en base a BCCh.

III. SOBRE LA CRISIS ACTUAL. UNA MIRADA DE LARGO PLAZO

RESUMEN DEL ARTÍCULO “DOS SIGLOS DE INTERCAMBIOS MUNDIALES DESIGUALES” Thomas Piketty (Le Monde, julio 2025)

Thomas Piketty analiza la nueva ola de tensiones comerciales globales en 2025 en el contexto de una larga historia de intercambios internacionales desequilibrados. La idea de un libre comercio espontáneamente equilibrado y armonioso no resiste el análisis de los hechos. Desde 1800, las potencias dominantes han impuesto condiciones injustas de comercio a los países más pobres, aprovechando su poder político y económico.

Piketty subraya que el comercio internacional nunca ha sido tan alto como hoy (30 % del PIB mundial), y que su crecimiento ha tenido un alto costo ambiental y material. Desde 1970, el volumen de bienes y servicios intercambiados ha aumentado vertiginosamente.

Estados Unidos ha tenido déficits comerciales crónicos desde 1990, financiados históricamente no por ingresos externos suficientes, sino por la confianza del mundo en el dólar como moneda de reserva. A diferencia de las antiguas potencias coloniales europeas, EE. UU. no ha tenido flujos externos de ingresos que compensen sus déficits, lo que ha generado una deuda externa muy elevada. El peligro es tener que pagar crecientes intereses por este déficit. En la crisis actual, Estados Unidos enfrenta una fragilidad financiera sin precedentes y ya no controla el sistema mundial como antes. Esto explica el comportamiento agresivo del gobierno trumpista, que busca forzar transferencias económicas (como el aumento de gasto militar europeo o la imposición de reglas fiscales favorables a sus empresas) para mantener su posición global.

El autor critica la idea de que EE. UU. proporciona un “bien público global” (moneda estable, sistema financiero sólido), y propone una respuesta alternativa: crear una moneda común global, indexada a varias divisas, para superar el dominio del dólar, mejorar el comercio para los países pobres y financiar un modelo de desarrollo más justo y sostenible. Es hora -señala Piketty- de que Europa abandone su pasividad y se alíe con las democracias del Sur para refundar el sistema comercial y financiero al servicio de otro modelo de desarrollo.

IV. LA UF UNA VEZ MAS EN EL BANQUILLO

A mediados de julio algunos parlamentarios propusieron la restricción del uso de la Unidad de Fomento (UF) como medida de indexación (ajuste) automático para los precios. La UF fue creada en 1967. Los pros y contras de la UF se han debatido ampliamente. El Ministro Marcel entregó un detallado análisis sobre los peligros de esta propuesta. Se argumenta en contra que castiga a quienes tienen pasivos (deudas) indexados a la UF, en particular, los dividendos hipotecarios. Sin embargo, en países donde no existe UF las instituciones financieras usan renta variable que normalmente puede ser más costosa que el ajuste por inflación porque se recargará con el riesgo de que la inflación sea aún mayor de lo que se proyecta.

De otra parte, favorece a quienes tienen rentas en UF (por ejemplo, pensionados) asegurando el no deterioro de sus rentas (como si fueran trabajadores con convenios colectivos con cláusulas de reajuste), sin lo cual sería aún peor.

En definitiva, la inflación seguirá existiendo porque “la culpa del cambio de clima no es del termómetro” y la UF se ha verificado el mecanismo de menor incertidumbre para los agentes en particular en las transacciones de largo plazo como la compra de viviendas. No obstante, la indexación diaria tiene un efecto inercial sobre la inflación tal que convendría eliminar o reducir los contratos en UF en las transacciones de corto plazo (un año aproximadamente).

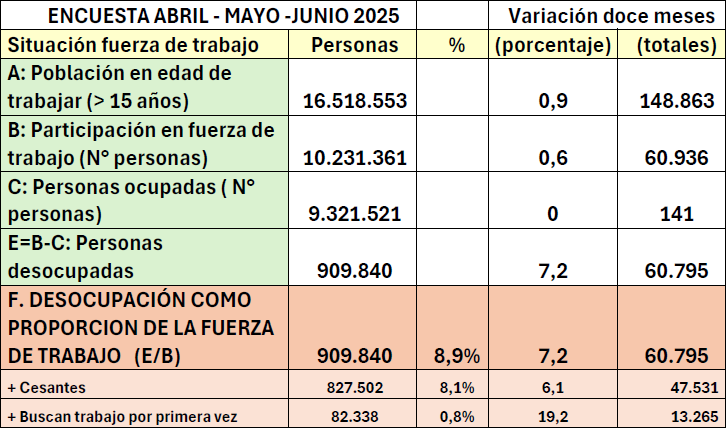

V. INFORME ESPECIAL EMPLEO

Este mes de julio y comienzos de agosto el empleo también ocupó las páginas de coyuntura. Con el objeto de informar sobre el tema se ha construido la tabla 2.

Tabla 2. Chile: Situación de la fuerza de trabajo (trimestre móvil abril, mayo junio 2025)

Fuente: Encuesta INE 2025. Elaboración propia

1) Participación de la fuerza de trabajo: Para el trimestre abril-mayo-junio que trata este informe (AMJ 2025) la tasa de participación laboral se situó en 61,5% como proporción de la población mayor de 15 años, aumentando en 148.863 personas con respecto a igual período de 2024. Esto presiona el mercado de trabajo y explica el aumento del desempleo puesto que la cantidad de personas efectivamente empleadas se mantuvo prácticamente idéntica.

2) Ocupación formal e informal: La ocupación por sector económico creció en minería (14,4%), que además alcanzó su mayor nivel histórico, junto con comunicaciones (18,2%) y enseñanza (2,7%). Las principales contracciones estuvieron en comercio (-2,6%), administración pública (-7,2%) y construcción (-4,8%).

Se registra un alza de 3,1% en la ocupación formal de los asalariados del sector privado. De su parte, la tasa de ocupación informal fue de 26% (hombres 24% y mujeres 27.6%), disminuyendo 1% en el período anual, octavo retroceso consecutivo.

3) Evolución de la tasa de desocupación: El número de personas desocupadas en el trimestre AMJ-2025 representa el 9.8% de la fuerza de trabajo.

En el incremento de la población desocupada entre 2024 – 2025, es relevante la situación de personas con educación universitaria o superior (hoy representa el 25% de la población desocupada). Además, la duración promedio de la desocupación para este segmento alcanza a 9,4 meses superando el promedio nacional (7.6 meses).

4)Antecedentes para considerar: Como en las economías desarrolladas, se comienza a percibir una creciente desocupación entre personas con estudios universitarios. Los antecedentes más relevantes son:

• En el trimestre AMJ-2025 se consideró que hay 1,4 millones de ocupados sobre calificados (su nivel de educación supera las necesidades promedio en calificación de su empleo) lo que representó el 15,3% del total de ocupados.

• Se observó también que la expansión anual de las personas desocupadas (7,2%), fue incidida, principalmente, por personas con educación universitaria o más (30,2%), como por las personas que llevan más de un año buscando una ocupación (17,3%).

En estas circunstancias, debe discutirse la desocupación como un fenómeno de distorsión entre oferta y demanda (es decir, no solamente como desempleo friccional causado por cambios en lugares de trabajo de las personas) con todas las implicancias en cuanto a impacto en los hogares por el hecho de haber sostenido a uno o algunos de sus miembros para que accedan a “trabajos decentes” mediante una formación que no encuentra espacio en el mercado laboral.

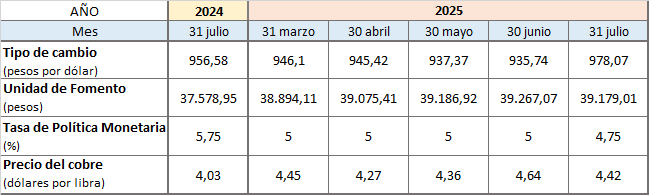

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

EN SÍNTESIS:

I. El IPC de julio anotó una variación mensual de 0,9%, acumulando 2,8% en el año y de 4,3% a doce meses lo cual es muy superior al 0,4% registrado en junio y aproxima las proyecciones hacia fines de año al 3,5%. No obstante, el Imacec es menos desfavorable. APROB continua su proyección del PIB en la parte alta de la proyección del BCCh, es decir, en torno al 2,7%

II. La insólita coyuntura internacional con aranceles que no terminan de negociarse genera incertidumbre en todos los países. El fatídico plazo del 1º de agosto se cerró con logros en favor de EE UU impuestos a Japón y la UE, aunque todo está aún por firmarse.

III. La amenaza de alza de 50% a las importaciones de cobre por EE. UU. se revirtieron. Con respecto al cobre es difícil que antes de 10 años EE. UU. reemplace sus importaciones de cobre por no disponer de suficientes refinerías; tener costos (especialmente ambientales y laborales) mayores que los otros países productores y trabas administrativas mayores. En consecuencia, el alza arancelaria al metal rojo tenía más bien efectos fiscales por el aumento de tasas que, finalmente, las pagarán los consumidores estadounidenses.

IV. Chile no estaba amenazado de cambios en los volúmenes de demanda desde EE. UU y, por el momento (hasta julio), hasta se beneficia por el alza del precio de la libra de cobre en los mercados mundiales.

V. El economista francés T. Piketty afirma que Estados Unidos enfrenta una fragilidad financiera sin precedentes y ya no controla el sistema mundial como antes. Esto explica el comportamiento agresivo del gobierno trumpista. Ante esto propone que Europa abandone su pasividad y se alíe con las democracias del Sur para refundar el sistema comercial y financiero al servicio de otro modelo de desarrollo (esto no ocurrió en las negociaciones recientes, aunque el rechazo al acuerdo Trump -UE unió derecha e izquierda en Francia).

VI. La propuesta parlamentaria de cambio a la vigencia de la UF no incluye las transacciones de largo plazo (especialmente créditos hipotecarios) pero pone en cuestión el uso del mecanismo para transacciones menores (hasta pago de gimnasios se ha dicho) que impulsan una inflación inercial.

VII. El 8.9% de desocupación es inquietante… uno de cada cuatro desocupados tiene educación universitaria completa. Invitamos a una reflexión profunda sobre el mercado laboral!!!