Cada mes la Asociación para la Promoción del Bienestar APROB, entrega el boletín de precios y coyuntura, donde se analizan los reportes económicos y el contexto político y social inmediato actual que acompañan estas tendencias y su impacto en la población.

En esta edición del Boletín de Precios y Coyuntura de APROB se incluye

• Evaluación de las proyecciones económicas 2026

• El IPC 2025 y los riesgos 2026

• Empleo y migración: las cifras contradicen interpretaciones ligeras

• La controversia sobre la autonomía de los bancos centrales

• Futuro ministro Quiroz sueña con crecimiento del PIB de dos dígitos

• Davos 2026: opulencia y superficialidad

I. ACERCA DE LAS PROYECCIONES PARA 2026

EN 2026 EL PRECIO DEL COBRE, CONTROL DE LA INFLACIÓN Y REDUCCION DE LA TASA MONETARIA PODRAN AYUDAR AL BIENESTAR GENERAL

APROB tuvo acceso al modelo HANK (Heterogeneous Agent New Keynesian) que está desarrollando el GAP Applied Macroeconomics Team para evaluar en Chile los impactos de variaciones de indicadores económicos clave sobre los hogares, diferenciados por quintil de ingresos. Se examinan con datos de 60 trimestres entre 2010 y 2025 los impactos de cinco “tipos” de shocks sobre la economía chilena: monetario; fiscal; de productividad; de precio del cobre y de tasa de interés externa. Como puede apreciarse, todas estas variables ocupan el centro de la discusión entre los dirigentes gubernamentales entrante y saliente.

Este Modelo HANK aporta algunos resultados que pueden coadyuvar a precisar los debates al respecto. Entre ellos, un incremento del 10% en el precio del cobre (esta puede ser la diferencia anual promedio de la libra del metal rojo entre 2025 y 2026) mejora los términos de intercambio de Chile, eleva los ingresos fiscales y aprecia el peso lo cual además permite neutralizar alzas en los combustibles.

La economía chilena depende en gran medida del cobre, que representa cerca del 50% de las exportaciones y un componente clave de los ingresos fiscales. En este modelo HANK, el parámetro de dependencia del cobre es ψ_cu = 0.151, mientras que la apertura comercial alcanza α_o = 0.352. Esta doble exposición — commodities y tasa global — convierte al sector externo en un canal crítico de transmisión de shocks. Una parte clave del ingreso por cobre va al Estado (vía royalty, impuestos a utilidades de CODELCO y privadas). Por lo tanto, ψ_cu también captura la sensibilidad de los ingresos fiscales al ciclo del cobre, lo que afectará positivamente el espacio para gasto público o estabilizadores automáticos en 2026.

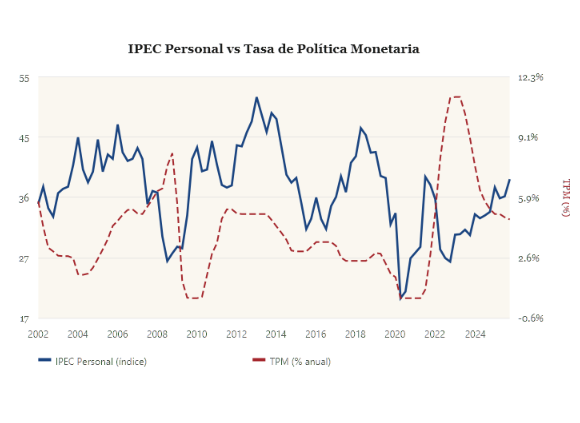

Un hallazgo relevante en la perspectiva Bienestar que inspira a este boletín es la correlación entre el Indice de percepción económica (IPEC) personal (una variable apropiada para medir el bienestar subjetivo) y la tasa de política monetaria (TPM) La política monetaria impacta la percepción de bienestar principalmente a través del mercado laboral: cuando sube la TPM, el empleo y los salarios reales se contraen, deteriorando especialmente la percepción económica personal de los hogares hand-to-mouth y viceversa. El gráfico siguiente es elocuente en este sentido.

De otra parte, los resultados de la Proyección del Bienestar Económico (PBE) personal, desarrollada por APROB para el primer trimestre 2026, como se dijo en el número anterior, son positivos. En efecto, APROB proyectó que el PBE llegaría en enero a 39,93.

Los resultados de enero para el Banco Central superaron esta expectativa tal que el PBE personal llegó en enero a 42,9. Como el indicador se relaciona con otros indicadores de percepción cabe destacar que el impacto mas significativo se debe a la percepción económica de la situación del país que aumentó en el mes de 40,7 a 46,1. Este salto es muy significativo en el estado de percepción de la población. Hay al menos dos interpretaciones de este aumento.

La 1, que recoge las cifras de fin de año que -sin ser extraordinarias- son tranquilizadoras y estimulan optimismo en cuanto a las posibilidades del futuro.

1.- Por cada 1% de aumento en el precio real del cobre, el ingreso agregado de la economía chilena (medido, por ejemplo, como una fracción del PIB o del ingreso disponible) aumenta en aproximadamente 0.15%.

2.- En promedio, el 35% del gasto de consumo de los hogares chilenos se destina a bienes y servicios importados.

3.- El PBE sintetiza múltiples dimensiones macroeconómicas que afectan la percepción de bienestar de los hogares chilenos. Un valor superior a 50 indica optimismo neto; un valor inferior a 50, pesimismo neto. otra, que interpreta que el cambio de signo del gobierno es la base del optimismo de las personas. Probablemente, habrá un poco de cada una de ellas.

II. CIFRAS DEL IPC. UNA REVISIÓN AL 2025

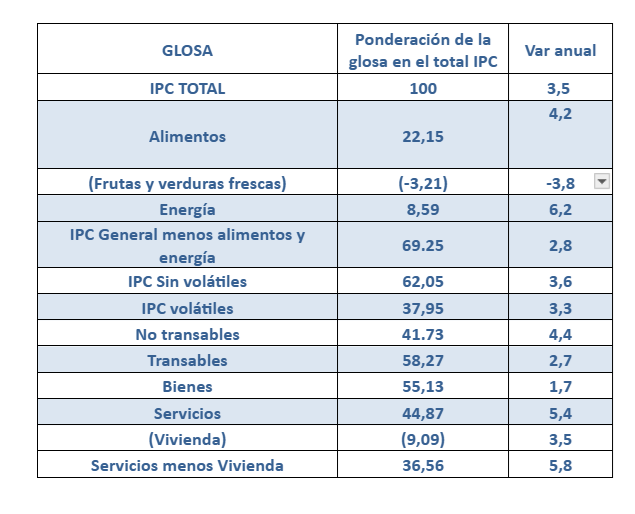

Como indica el informe del INE en enero de 2026, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,4%, acumulando 0,4% en el año y 2,8% a doce meses. Destaca en este mes la reducción del rubro alimentos a 0,4% que contrasta con el aumento de bebidas alcohólicas y tabaco (3,1).

APROB realizó un desglose según glosas específicas que puede ser útil para examinar la situación futura.

Tabla 1

Al examinar la tabla 1 se visualiza que la energía por el rezago en ajustes de precios es el factor de mayor impacto en el IPC de 2025.

Valga destacar que el ítem alimentos que tiene mayor impacto en los grupos de menores ingresos tuvo un alza significativa en 2025. Asimismo, los servicios que forman parte de los no transables están aportando una alta proporción de la inflación de 2025. Si bien, se ha proyectado una inflación que tenderá a la meta no superior al 3% antes del fin del primer semestre 2026 (de hecho, ya en enero el IPC anualizado es solo de 2,8%), persisten algunas dudas en cuanto al precio del petróleo dada la alta inestabilidad geoeconómica internacional, aunque podría compensarse por el alza del precio del cobre que hace bajar el precio de la divisa.

En efecto, en análisis econométricos hechos por APROB, se evaluó la correlación entre las variaciones mensuales del precio del dólar ante variaciones, asimismo mensuales, del precio del cobre entre 2004 y 2025. El coeficiente de correlación de Pearson (p) fue de −0,63 mostrándose la relación negativa de la correlación entre ambas variables. El p-valor es menor a 0,01 (significativo al 1%) confirmándose lo señalado en la literatura de que las variaciones del cobre tienen un efecto sistemático sobre el precio del dólar en Chile. Incluso, se probó el impacto de otras variables de riesgo (shocks políticos) que no resultaron significativas.

III. EMPLEO Y MIGRACIÓN: LAS CIFRAS CONTRADICEN INTERPRETACIONES LIGERAS

En 8,0% se ubicó la tasa de desocupación en Chile durante el trimestre octubre – diciembre de 2025 (OND 2025), de acuerdo con la información entregada por la Encuesta Nacional de Empleo (ENE), elaborada por el Instituto Nacional de Estadísticas de Chile (INE).

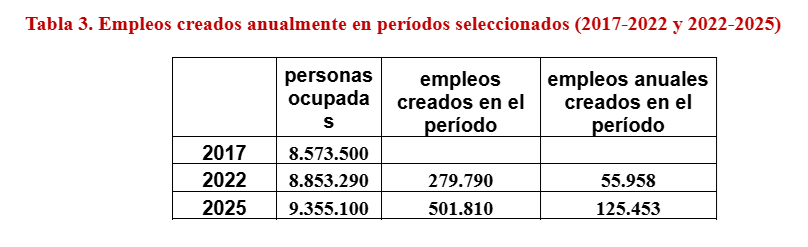

Las tasas de participación y ocupación se situaron en 62,1% y 57,1%, con incrementos de 0,5 pp. en cada caso, respecto del mismo trimestre del año anterior. En épocas de cambios gubernamentales es importante examinar lo sucedido en los últimos años para evitar juicios desprovistos de fundamentos en cuanto al desempeño de la economía en el último tiempo a este respecto. Para este efecto, APROB examinó los resultados entre 2017 y 2025. Los cuadros siguientes permitirán evaluar lo sucedido en los períodos seleccionados. Los valores anuales corresponden al registro del trimestre móvil junio-julio-agosto de cada año.

Fuente : INE www.ine.cl

Entre 2017 y 2025 la fuerza de trabajo (ocupados + desocupados) creció en un millón de personas a una tasa de 1,3% anual, es decir, era necesario crear más de 100.000 empleos anuales para mantener la tasa de desocupación inicial (7,4% en 2017).

En efecto, la apertura libre de fronteras iniciada durante la presidencia de S. Piñera creó una fuerte presión en el mercado laboral. Remitiéndose a los Censos como la fuente más confiable. El Censo de 2017 registró 746.000 personas migrantes mientras que el Censo de 2024 censó a 1.608.650 migrantes.

El 70% llegó después de 2017. Asimismo, hay voces que culpan al gobierno actual de los problemas de empleo. Las cifras de la tabla 3, basadas en fuentes oficiales del INE, parecen indicar que el proceso real de creación de empleos desde 2022 pudo evitar un colapso mayor que produjo la masiva migración.

Tabla 3

Fuente: INE www.ine.cl

IV. OTRA INICIATIVA DE LA ADMINISTRACION TRUMP: CONTROVERSIA SOBRE AUTONOMIA DE LOS BANCOS CENTRALES

El presidente de la Reserva Federal de EE. UU. (equivalente a los Bancos Centrales) Jerome Powell ha sido objeto de presiones por parte de la Administración Trump. Más allá de las formalidades hay consenso en el mercado que el enojo de la presidencia es porque las tasas de interés no han bajado lo suficientemente rápido como lo desearía el gobierno.

El “Departamento de Justicia notificó a la Reserva Federal citaciones del gran jurado, amenazando con una acusación penal relacionada con mi testimonio ante el Comité Bancario del Senado en junio pasado”, que se refería a un proyecto dedicado a la renovación de edificios históricos de oficinas de la propia Reserva Federal, indicó Powell en la red social X. Pero al mismo tiempo, contraatacó diciendo “La amenaza de cargos penales es consecuencia de que la Reserva Federal fija las tasas de interés con base en nuestra mejor evaluación de lo que beneficiará al público, en lugar de seguir las preferencias del presidente”.

La defensa de la autonomía de los Bancos Centrales ha sido una constante en el pensamiento occidental en los últimos 70 años. Más aún se atacó a muchos países en que los Bancos Centrales obedecían a los gobiernos de turno manipulando cifras, políticas y decisiones que los hacían poco confiables. Líderes de bancos mundiales este martes 13 de enero 2026 firmaron una declaración conjunta ratificando su apoyo a Powell. Entre ellos: Christine Lagarde, presidenta del Banco Central Europeo, Andrew Bailey, gobernador del Banco de Inglaterra; Michele Bullock, gobernadora del Banco de la Reserva de Australia y Tiff Macklem, gobernador del Banco de Canadá. El BCCh, en un comunicado este mismo día indicó su respaldo a la autonomía de los Bancos centrales. Las decisiones de la Administración Trump empiezan a sorprender a todos creando un ámbito de incertidumbre creciente, incluso entre sus aliados. El mandato de Powel termina en mayo 2026 y el candidato de Trump es Kevin Warsh.

III. ¿DE QUÉ DEPENDE QUE CHILE CREZCA AL NIVEL DE DOS DÍGITOS?

El futuro ministro de Hacienda Jorge Quiroz, nominado por J. A. Kast, señaló en el ICARE 2026 del 8.1.2026

“Yo sueño con un Imacec de dos dígitos. Me dicen que estoy loco, pero sí, vamos para allá”, afirmó, subrayando que la recuperación del crecimiento no dependerá exclusivamente de nuevas inversiones, sino de mejoras concretas en eficiencia, gestión y productividad. “tienes que liberar las amarras de la inversión en Chile”, afirmó según reprodujo Emol.

Es bueno ponerse metas exigentes dijeron, tanto el actual ministro de Hacienda N. Grau como el representante del FMI. No obstante, el Banco Mundial anticipa que Chile crecerá solo 2,2% en 2026 y desafía el optimismo del gobierno de Kast, según emol. Para 2027, en tanto, la institución prevé un alza del PIB de solo 2,1%. Mal que mal cabe recordar que toda la Región (América Latina) en 65 años (19602024) ha crecido en promedio a 2,5% anual. Las proyecciones para 2026, sin embargo, son cautelosas para algunos organismos internacionales. En efecto, CEPAL estima el crecimiento 2026 solo en 2,2% al igual que el Banco Mundial y el FMI.

CEPAL concluye que “El escenario macroeconómico en el período 2025-2026 estará marcado por un entorno internacional incierto, lo que limitará el impulso externo al crecimiento regional”. No obstante, el informe de Larraín Vial de diciembre de 2025 proyecta elementos que podrían ayudar a un mejor desempeño para el presente año.

Las cifras destacables del informe LV son: proyección de crecimiento de la inversión (+9%); precios del cobre promedio por sobre los 5 cts de dólar la libra lo que daría un ingreso adicional al fisco de alrededor de 3.400 millones de dólares. Haciendo solo más de lo mismo es difícil obtener logros sustantivos. El crecimiento económico suele tener como pivotes impulsos horizontales simultáneos en ramas diversas que obedecen a transformaciones productivas y tecnológicas. Solo coyunturalmente los países logran peacks productivos notorios (generalmente explotaciones mineras y petroleras) pero que, luego del primera envión, no mantienen el impacto en el crecimiento del PIB. (Venezuela, Ecuador o Chile en los 90).

El mercado “simple y brutal” aconsejaría intensificar la explotación de materias primas como pasó en la década de 1990 que se concentró en la explotación minera. Dado el precio del cobre, esta podría ser una buena idea en la actualidad para las empresas en lo inmediato. Pero, por razones tecnológicas (capacidad de producción) es muy difícil que haga un aporte sustantivo de corto plazo al crecimiento del PIB. Es necesario conocer los componentes que permitirían llegar a un crecimiento de dos dígitos.

El futuro ministro de Hacienda no puso plazos para su “sueño”. Como suele suceder, la retórica política funciona con velocidades propias. La realidad técnica y analítica puede ser porfiada. Chile tiene que superar muchas trabas antes de soñar con crecimientos más holgados.

IV. DAVOS 2026: OPULENCIA Y SUPERFICIALIDAD

Davos 2026 fue una excepción a los eventos de años anteriores por el protagonismo inédito del presidente de Estados Unidos en la geoeconomía mundial. De hecho, el tema Ucrania que había ocupado a la sesión 2025, ni se mencionó. Los problemas de fondo se trasladaron a algo que hasta hace pocas semanas no era previsible:

• Ruptura de confianza entre Estados Unidos y Europa.

• Temor europeo a la coerción económica y política de Washington.

• Debilitamiento de la OTAN y del orden transatlántico tradicional.

• Sospecha de que EE. UU. busca controlar políticamente a Europa, más que defenderla de Rusia o China

En el plano económico se puede verificar que Davos expresó preocupación por una inestabilidad económica global y el temor de las élites financieras lo cual ya no es sólo problema de tensiones diplomáticas bilaterales. En realidad, el fondo de lo que se debate en la actualidad es:

• Preocupación de Wall Street por la fragmentación del comercio global

• Riesgo de guerras comerciales y cierre de mercados

• Miedo a que el proteccionismo estadounidense dañe el sistema económico global

En definitiva. lo que se discute en el presente ciclo es la fragilidad del modelo de globalización, aunque todavía se expresa en clave de conflictos políticos. Davos tiene información suficiente, pero no capacidad política ni ideológica para actuar porque sus intereses económicos entran en conflicto con las soluciones necesarias. Se evidencia una brecha entre la gravedad de los problemas y la superficialidad del debate.

Una vez más parece demostrarse que las élites no pueden resolver los problemas sin reconocer que son parte de ellos. Solo el discurso del primer ministro canadiense Marck Carney. abrió un canal de oxígeno a un equilibrio mundial actualmente muy inestable quien afirmó en su alocución que el orden mundial basado en reglas se está rompiendo; que “el viejo mundo no va a volver”; y que las grandes potencias, con mayor rivalidad entre ellas, usan la economía, aranceles y comercio como armas de coerción quizás porque están en declive (refiriéndose a EE. UU.).

El llamado fue a diversificar alianzas económicas y estratégicas; defender la soberanía económica y política con un modelo donde la diversidad, la democracia y los derechos sigan siendo fortalezas. Concluyó que, los países que no están en la mesa de negociación, terminarán siendo “el menú”. Sin embargo, prontamente Canadá cedió a las amenazas de EE. UU. indicando que no firmará ningún acuerdo especial o preferencial con China, aunque pocos día después mantuvo los temas del discurso en Davos. El “volátil pragmatismo” de los dirigentes mundiales en sus discursos amplía la incertidumbre de los agentes sociales y económicos.

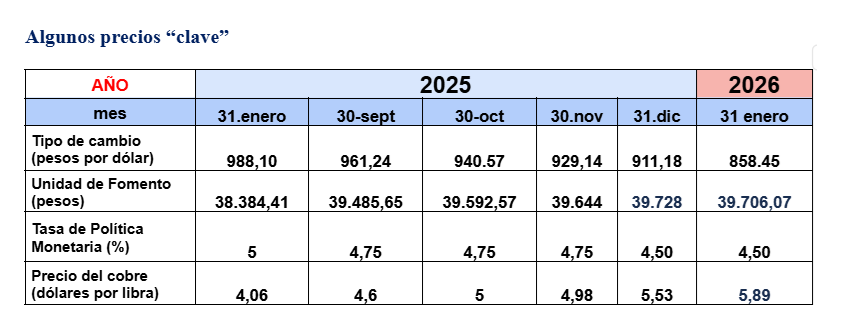

Algunos precios “clave”

i) Se mantienen las proyecciones optimistas económicas del bienestar ( proyección PEB-APROB) basadas en que en 2026 el precio del cobre, control de la inflación y reducción de la tasa monetaria podrán ayudar al bienestar general.

ii) El IPC de enero (0,4%) lleva a un 2,8% de IPC anual ya este mes. Pese a las incertidumbres internacionales el alza del precio del cobre neutralizaría el impacto alcista de los precios del petróleo en cuanto a inflación.

iii) Entre 2017 y 2024 entraron un millón de migrantes

El empleo anual creado durante el gobierno de G. Boric fue de 125 mil puestos. El empleo anual creado durante el gobierno anterior fue de 56.000 puestos.

iv) Intervención del Banco Central en EE. UU. por D. Trump crea dependencia de las decisiones y estadísticas económicas de los gobiernos de turno. Esta fue una crítica a gobiernos populistas durante decenios por parte de EE. UU. La reacción mundial sin límites ideológicos contra lo obrado por el gobierno USA ha sido muy amplia.

v) El futuro ministro de Hacienda Jorge Quiroz señaló “Yo sueño con un Imacec de dos dígitos…” Meta exigente y que no tiene plazo. Todo indica que no será fácil….

vi) Davos 2026: opulencia y superficialidad. Davos tiene información suficiente, pero no capacidad política ni ideológica para actuar. Las élites no pueden resolver los problemas sin reconocer que son parte de ellos.

Boletin_precios_y_coy_APROB_febrero_2026-