Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica el boletín de precios, correspondiente al mes de enero del 2025.

En esta entrega, se inaugura la publicación de la Proyección del Bienestar Económico (PBE‑APROB). Además, se incluyen::

- un resumen y comentarios de los resultados anuales 2025, según el Gobierno y el Banco Central de Chile (BCCh);

- un panorama sobre los dos millones de emprendedores en Chile;

- un balance del round China–EE. UU. 2025;

- y una nota sobre la desigualdad mundial.

I. APROB INAUGURA 2026 CON LA ENTREGA DE LA PROYECCIÓN DEL BIENESTAR ECONÓMICO (PBE‑APROB)

A partir de este número se presentan los resultados de la Proyección del Bienestar Económico (PBE), desarrollada por APROB a partir del Índice de Percepción Económica (IPEC)”, elaborado por Adimark/GfK.

El modelo se construye en dos etapas, suponiendo que el “bienestar económico” se encuentra apropiadamente representado por un componente del IPEC, la “Situación Económica Personal Actual”:

1. Identificación de Determinantes del Bienestar: con información mensual desde marzo de 2010, se identifican los principales determinantes del bienestar económico utilizando 264 series históricas públicas del Banco Central de Chile (BCCh), agrupadas en seis factores de variables: mercado laboral, salarios, precios, actividad, crédito y percepciones.

2. Proyección Mensual del Bienestar: se proyectan los determinantes del bienestar. Con ello, se estima mensualmente el bienestar económico para un horizonte trimestral.

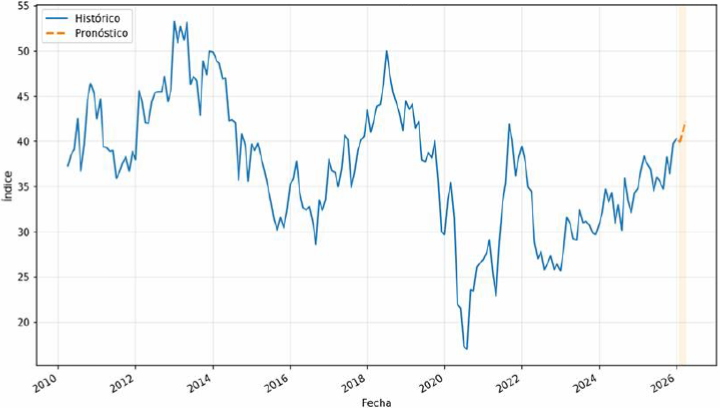

El gráfico 1 muestra el registro histórico del IPEC y las proyecciones de APROB para los primeros tres meses de 2026.

Gráfico 1. BIENESTAR ECONÓMICO: Evolución histórica y proyecciones

La línea azul muestra los valores históricos observados. La línea roja representa las proyecciones para los próximos tres meses

Interpretación

El PBE sintetiza múltiples dimensiones macroeconómicas que afectan la percepción de bienestar de los hogares chilenos. Un valor superior a 50 indica optimismo neto; un valor inferior a 50, pesimismo neto. Las proyecciones incorporan la dinámica histórica de los factores latentes y su transmisión al bienestar percibido.

Advertencia

Las proyecciones están sujetas a incertidumbre y no constituyen predicciones determinísticas. Eventos no anticipados pueden alterar significativamente las trayectorias proyectadas.

El gráfico anterior sintetiza la evolución histórica del IPEC sobre la “Situación Económica Personal Actual”. Se observa que, en muy pocas ocasiones, la percepción positiva de bienestar supera el 50% de la población (2013 y 2018). Desde 2019 –especialmente en 2020, por los eventos sociales y la pandemia — la percepción cae de manera drástica, para luego repuntar en 2021, influida por los retiros de fondos desde las AFP. El ciclo vuelve a deteriorarse desde 2022 y solo desde mediados de 2025 el índice supera nuevamente su promedio histórico (37,1), consolidando una mejora que se mantiene hasta fines del año y que en nuestra proyección se mantendrá durante el primer trimestre de 2026.

Cabe destacar que en diciembre el valor entregado por el BCCh llegó a 40,3%. Atribuimos este salto a las expectativas que ha creado el cambio de gobierno y a los datos con mayor optimismo que se entregan en la sección III.

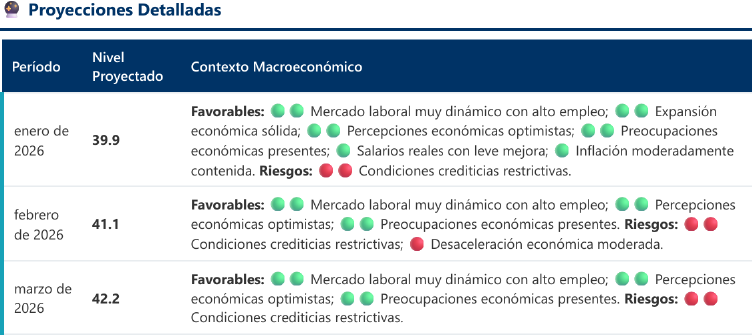

El modelo PBE‑APROB anticipa la siguiente trayectoria para los próximos tres meses:

Cuadro X. PBE‑APROB y evolución de sus principales determinantes económicos

Nota: Los conceptos de ´Favorables´ y ´Riesgos´ y sus adjetivos correspondientes, son en comparación con igual mes del año anterior.

En suma, como se visualiza en la gráfica, el PBE‑APROB, el escenario base sugiere una mejora gradual del bienestar en los próximos meses, apoyada en un mercado laboral relativamente firme, presiones de precios a la baja y percepciones algo más optimistas. No obstante, persisten focos de cautela, especialmente asociados al comportamiento del crédito a los hogares y a la dinámica de la actividad económica.

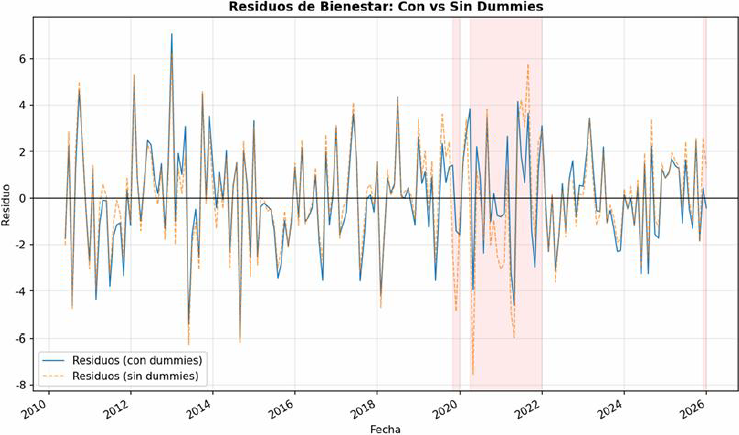

El modelo ante shocks excepcionales

La estimación del modelo, al identificar los determinantes del bienestar, ha incluido situaciones históricas particulares y no repetibles que pueden cambiar los resultados de manera significativa. Así, en momentos especiales (estallido social, pandemia, retiro de fondos AFP, elección de Kast) se han evaluado las estimaciones con la consideración explícita de estos fenómenos, con el propósito de que su impacto en el bienestar sea capturado por dichas variables (´dummies´). Si no se considerasen de manera explícita el impacto sobre el bienestar estaría siendo transmitido por los seis factores de variables. El gráfico 2 muestra que los residuos, o diferencias entre el valor histórico y el estimado, disminuyen de manera estadísticamente significativa cuando tales fenómenos son considerados de manera independiente (´residuos con dummies´).

Gráfico 2. Evolución Histórica vs Estimaciones del Bienestar Económico (Residuos)

II. CIFRAS DEL IPC CORRESPONDIENTES A DICIEMBRE 2025

Como indica el informe del INE en diciembre de 2025, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de -0,2%, acumulando 3,5% en el año y 3,5% a doce meses.

Entre las divisiones con descensos en sus precios, destacaron la de vestuario y calzado (-3,2%) con -0,081 puntos porcentuales (pp.), y alimentos y bebidas no alcohólicas (-0,4%) con -0,079 pp. Con estos resultados se espera que la convergencia hacia la meta de 3% del IPC anualizado se produzca antes de mediados de 2026.

III. EFECTO POST ELECTORAL: CONVERGENCIA EN PROYECCIONES ECONÓMICAS DEL GOBIERNO Y DEL CONSEJO DEL BANCO CENTRAL

Finalmente, en el ultimo informe IPOM de diciembre 2025 las expectativas y proyecciones del Consejo del Banco Central se han alineado con las que hacía el gobierno saliente. En efecto:

El Consejo del BCCh estima que “La inflación total ha bajado más rápido de lo proyectado en septiembre, en un entorno económico global y local algo mejor que lo esperado… la inflación llegaría a la meta de 3% en el primer trimestre de 2026… la actividad local ha estado en línea con lo esperado, con una inversión en maquinaria y equipos que ha sido más dinámica. En el plano internacional, el impulso externo es algo mayor para Chile. La actividad mundial ha sido resiliente a los shocks de incertidumbre de inicios de año y las condiciones financieras han mejorado. El alza del precio del cobre ha impactado positivamente los términos de intercambio. De todos modos, los riesgos globales siguen siendo importantes…”

De su parte el Ministro de Hacienda N. Grau indicó que el IPoM tiene puros elementos positivos… el 2025 va a crecer la inversión un 7% (…) No veíamos hace mucho tiempo una cifra de ese tipo. De hecho, al inicio de este año, lo que se proyectaba era algo así como la mitad de ese número”. Grau subrayó el desempeño del PIB no minero, cuyo crecimiento se aproximaría al 3%, lo que, a su juicio, refleja una expansión más diversificada de la economía. La administración asumió, señala Grau, en un contexto de alta inflación, cercana al 14%, y con una recesión técnica en curso, mientras que el país se encaminaría a cerrar el período con inflación en la meta, crecimiento del PIB por sobre los niveles prepandemia y un nuevo ciclo de inversión en desarrollo”.

Proyectan 4.000 millones de dólares de ingresos adicionales para el Fisco por alza del precio del cobre El precio del cobre está en un ciclo alcista impulsado por la creciente demanda de electrificación, energías renovables y la escasez de oferta debido a problemas operativos y retrasos en proyectos, indican periódicos calificados como de oposición. Para Chile, esto se traduce en ingresos fiscales adicionales, aunque obliga al próximo gobierno a cumplir con el ajuste fiscal, según la regla estructural. El precio del mineral alcanzó US$12.306 por tonelada (US$5,58 la libra) en la Bolsa de Metales de Londres (30.12.2025), prolongando un repunte que ha impulsado los precios en un 36% en lo que va de este año, según Cochilco. Con ello el promedio en 2025 alcanza a US $4,50 por libra. La bolsa chilena, puso fin a un año extraordinario, en el que registró una rentabilidad de 56,2%, su mejor desempeño desde 1993 (68,73%).

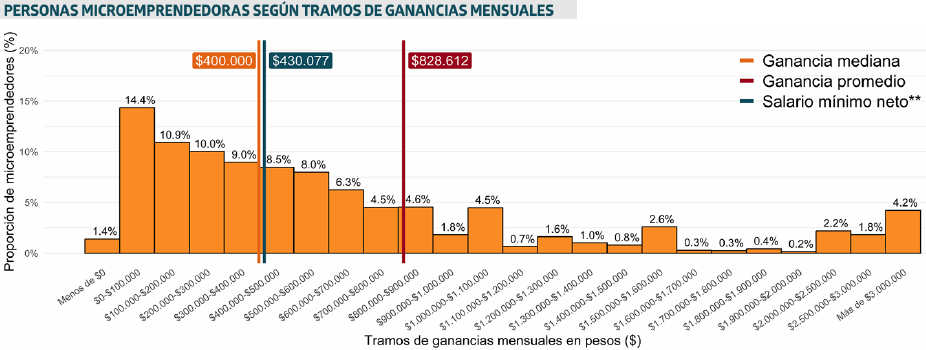

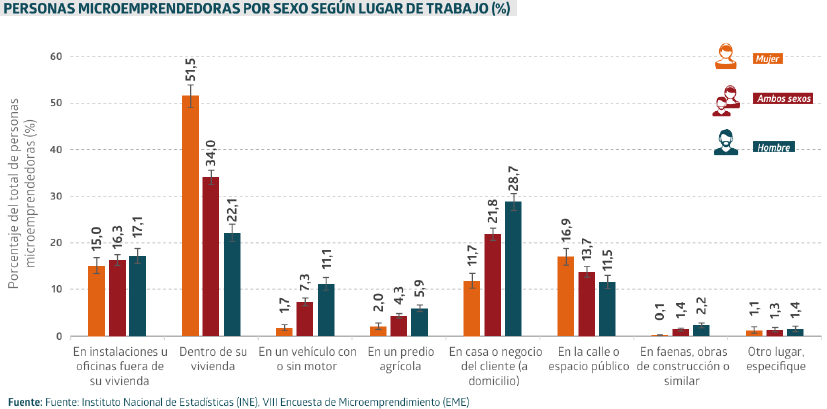

IV. DOS MILLONES DE MICROEMPRENDEDORES EN CHILE (21,5% de los ocupados)

Según la VIII Encuesta de Microemprendimiento (EME) que publicó en diciembre el Instituto Nacional de Estadísticas (INE) un total de 1.998.178 personas son microemprendedoras en Chile, es decir, trabajan por cuenta propia o son empleadoras dueñas de una microempresa con hasta 10 trabajadores. De ellas, un 59,3% son hombres y un 40,7% son mujeres, mientras que un 45,9% tiene entre 35 y 54 años y el 21,2% tiene entre 55 y 64 años.

El 86,8% del total son cuenta propia, en tanto que el 13,3% son empleadores (trabajador independiente que contrata al menos un empleado asalariado de forma permanente). De quienes son empleadores, un 40,6% tiene solo un trabajador o trabajadora, y un 37,0% cuenta con 3 o más personas que trabajan en su negocio.

El 50% gana menos de $400.000. El 54,2% desarrolló su actividad económica de manera informal (no está registrado ante el SII y no lleva un sistema contable que les permita separar los gastos del negocio de los gastos del hogar). Solo el 28,4% cotiza en AFP.

Mas de la mitad de las mujeres microemprendedoras de Chile hacen su trabajo en el hogar porque deben combinar la actividad con trabajo doméstico y de cuidados de otras personas (encuesta INE dic 2025)

V. ROUND CHINA – USA: BALANCE 2025

La prestigiosa y centenaria revista británica The Economist en su versión del 20.12.2025 hace una evaluación de la relación China-USA este 2025, que coincide con el primer año de la 2ª administración Trump. El artículo sostiene que, pese al ruido y la agresividad inicial del gobierno de Donald Trump —aranceles, órdenes ejecutivas y ataques a instituciones—, el principal beneficiado, por el momento, ha sido China, y en particular Xi Jinping. Al usar la coerción económica, Trump ha dejado traslucir la profunda dependencia de Estados Unidos y sus aliados de los cuellos de botella industriales que pueden ser usados por el país asiático, especialmente en manufactura avanzada y tecnologías verdes.

China domina grandes segmentos de la producción global y lidera la investigación científica en la mayoría de los campos estratégicos -indica The Economist-, gracias a décadas de inversión y a un ecosistema industrial difícil de reemplazar. Aunque el autoritarismo de Xi y los problemas demográficos y económicos de China podrían limitar su dinamismo a largo plazo, a corto plazo su posición se ha fortalecido, concluye el artículo.

En contraste, Trump ha debilitado las ventajas estructurales de Estados Unidos al atacar la ciencia, restringir la inmigración, reducir la financiación a la investigación y despreciar los valores universales que históricamente le han permitido sostener su influencia global. El artículo argumenta que el verdadero poder estadounidense reside en su apertura, sus aliados y sus valores democráticos, no solo en el nacionalismo económico.

La conclusión es que, si Estados Unidos se convierte en un proyecto meramente etnonacionalista, perderá su mayor ventaja frente a China. Mientras tanto, Xi observa cómo las decisiones de Trump socavan la posición estratégica estadounidense más de lo que dañan a China.

VI. INCREMENTO DE LA DESIGUALDAD GLOBAL 2026 (World inequality Lab)

El Informe sobre Desigualdad Mundial 2026 elaborado por el World Inequality Lab, un centro internacional de investigación vinculado a la Escuela de Economía de París, reconocido por su base de datos y reportes globales sobre desigualdad confirma que la desigualdad global sigue siendo extrema y persistente.

Desde la década de 1990, las políticas asociadas a la globalización han beneficiado de manera desproporcionada a minorías muy reducidas, concentradoras de riqueza, en detrimento de la mayoría de la población mundial. Hoy, el 10% con mayores ingresos obtiene más que el 90% restante, mientras que el 50% más pobre recibe menos del 10% del ingreso total. En términos de riqueza, concentración es aún mayor: el 10% más rico posee cerca del 75% de la riqueza mundial y el 50% más pobre apenas un 2%. El fenómeno se agudiza entre los multimillonarios, cuya riqueza crece a tasas muy superiores al promedio global.

La desigualdad también se expresa con fuerza en el ámbito ambiental. La contribución a las emisiones de gases la de efecto invernadero está profundamente asociada a la riqueza: el 50% más pobre genera solo el 3% de las emisiones, mientras que el 10% más rico es responsable del 77%, y el 1% más rico del 41%. A su vez, los países con mayores recursos están mejor preparados para mitigar y adaptarse a los impactos del cambio climático, lo que refuerza las brechas existentes.

En materia de género, persiste una marcada desigualdad en los ingresos laborales. Desde 1990, las mujeres perciben globalmente solo una cuarta parte de los ingresos laborales, con importantes diferencias regionales. Si se considera el trabajo no remunerado, la brecha se amplía aún más, penalizando estructuralmente a la mitad de la población y limitando el crecimiento económico.

El informe destaca asimismo las desigualdades en el acceso al “capital humano”, especialmente en educación, donde el gasto público por estudiante varía de manera extrema entre regiones ricas y pobres, perpetuando diferencias de oportunidades y movilidad social. A ello se suman desigualdades derivadas del sistema financiero internacional, que favorece a los países emisores de monedas de reserva, permitiéndoles captar recursos globales en condiciones ventajosas.

Finalmente, la concentración económica impacta negativamente en la democracia, fragmentando la representación política y debilitando los consensos redistributivos. El informe concluye que la desigualdad no es inevitable, sino resultado de decisiones políticas e institucionales, y subraya que políticas redistributivas, fiscalidad progresiva, inversión social y combate a la evasión fiscal son herramientas clave para reducirla y fortalecer la cohesión social y democrática.

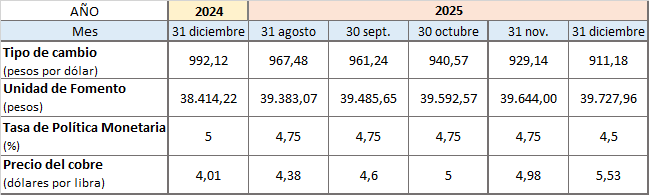

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

i) Se inaugura la proyección económica del bienestar (PEB-APROB) Estimaciones mensuales para los próximos tres meses marcan un sendero notorio de mejoría en la percepción de bienestar de los hogares.

ii) El IPC de diciembre marcó una variación de -0,2%, acumulando 3,5% en el año. Asimismo, las proyecciones del PIB se están situando en 2,5% especialmente porque la minería no repuntó suficientemente en el año para llegar a la proyección alta que, en todo caso, era solo de 2,7%.

iii) Banco Central y gobierno terminan coincidiendo en proyecciones luego de las elecciones. PIB en 2025 próximo al 2,5%; inflación tendiendo rápidamente en 2026 a 3%; desocupación estabilizada (aunque en un nivel alto de 8,4%); precio del cobre al alza entregando holguras fiscales; inversiones superiores a las de los últimos x años; récords en exportaciones y en valoraciones de las acciones (IPSA).

iv) Microemprendor@s son 21,5% de los ocupados. La mitad gana menos de $400.000 y, la mitad de las mujeres microemprendedoras, trabajan en la casa para combinar con trabajo doméstico y cuidados de personas.

v) ¿Quién está ganando el round China – USA 2025? Como sea se han hecho notorias las debilidades de USA en su afán de liderar la economía mundial.

V) Informe mundial LAB 2026. Concentración aumenta: el 10% más rico posee cerca del 75% de la riqueza mundial y el 50% más pobre apenas un 2%.

BOLETIN COMPLETO (9pgs) en www.aprobienestar.cl