Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica el boletín de precios, correspondiente al mes de noviembre del 2025.

En esta entrega, se abordan temas relacionados a la evolución de los precios y la coyuntura. Se reporta:

- Un resumen y comentarios de las cifras del IPC difundidas por el INE, mes de octubre 2025;

- Análisis estilizado del presupuesto 2026;

- El sobre cobro en las tarifas eléctricas ¿qué podrán recuperar los hogares?;

- Round octubre: China y EE. UU, con aranceles de 100% de telón de fondo y

- Consulta ciudadana ¿empresas públicas o privadas?

I. CIFRAS DEL IPC CORRESPONDIENTES A OCTUBRE 2025

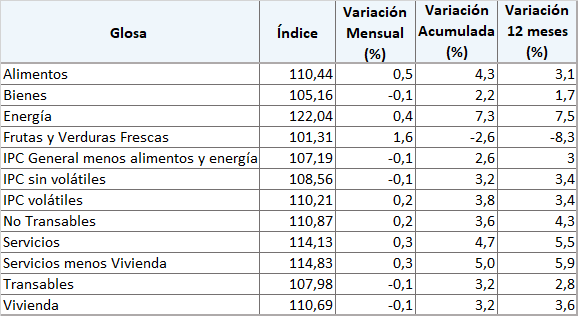

Como indica el informe del INE en octubre de 2025, el Indice de precios al consumidor (IPC) anotó una variación mensual de 0,0%, acumulando 3,4% en el año y de 3,4% a doce meses. Destacó el alza de la división de alimentos y bebidas no alcohólicas, así como los descensos de vestuario y calzado, e información y comunicación.

Tabla 1. Chile, Índice de Precios al Consumidor, octubre 2025

Fuente: INE: www.ine.gob.cl

Cuando el Banco Central publicó el Imacec de junio de 2025, APROB, en el boletín de agosto mantuvo la proyección anual anterior del PIB, “próxima” a la parte alta de la estimación del BCCh que estuvo en junio en torno a 2,7%”. Los resultados entregados por el Imacec de septiembre (publicados en noviembre) parecen confirmar tales proyecciones ya que anualizó el crecimiento en 3,1%.

II. ALGUNOS ASPECTOS DEL PRESUPUESTO PUBLICO 2026

El debate público macroeconómico durante octubre se ha centrado en la estructura del presupuesto público para 2026. No obstante, tanto las presentaciones gubernamentales como las opiniones de la oposición han querido hacer de este presupuesto motivos para apoyar a las respectivas campañas electorales cuya primera vuelta se realiza este 16 de noviembre.

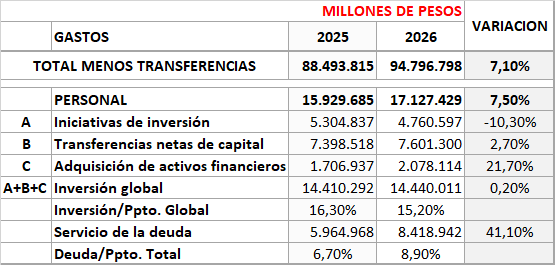

En esta primera parte se hace énfasis en aclarar los números relevantes de la presentación presupuestaria comparando esencialmente 2025 con 2026. Para este efecto se elaboró la tabla 2.

Tabla 2. Valores comparativos seleccionados presupuesto 2025 y proyecto 2026 (millones de pesos corrientes).

Elaboración propia en base a presupuesto 2025 y propuesta en el parlamento del Presupuesto 2026

La mayoría de las opiniones han calificado de prudente el presupuesto toda vez que el aumento alcanzará al 7.1% nominal a lo cual habrá que descontar la inflación proyectada en 2025 que se aproximará a 4%.

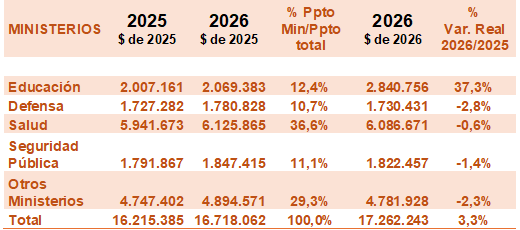

El gasto en personal es un elemento que ha generado discusión no desprovista de afanes políticos. Un análisis de Libertad y Desarrollo (centro vinculado a la oposición) indica que “En términos reales, el gasto en personal crece un 3,3% y no un 6,5% como se ha indicado” Esto es porque no se ha evaluado el presupuesto 2025 en términos reales como se ha hecho históricamente. El propio LyD elaboró el cuadro siguiente que muestra los valores nominales y reales comparados 2025-2026. El cuadro es claro en cuanto a que, prácticamente, la totalidad de la diferencia presupuestaria en personal ($770 mil millones) se concentra en el Ministerio de Educación por la puesta en funcionamiento de los establecimientos SLEP del área municipal al Mineduc.

Tabla 3. Variación real del gasto en personal por ministerios seleccionados (millones de pesos y % de variación real)

Fuente: LyD

En efecto, La Fundación Acción educar en un análisis del presupuesto de educación 2026 señala que “El aumento es empujado principalmente por el financiamiento institucional para la gratuidad, que crece 7,1% (+$171.663 millones) de 2026… y por los Servicios Locales de Educación Pública (SLEP) que contemplan, en total, un aumento de $447.767 millones, explicado en su mayoría por la implementación de aquellos Servicios que entran en funcionamiento el 1 de enero de 2026”.

La propuesta de Presupuesto para la cartera de educación, agrega la Fundación, “refleja una priorización del gasto hacia compromisos con actores del sistema educativo (Colegio de Profesores y, Universidades Estatales) en desmedro de áreas clave, como la educación preescolar (El Fondo de Apoyo a la Educación Parvularia se elimina para el año 2026 (-$389 millones), los estudiantes de las escuelas Particular Subvencionadas, los Liceos Bicentenario, y la reactivación educativa”.

De su parte, la inversión ha causado polémica en la manera de medirla porque se han calificado las partidas de manera parcial en algunos comentarios. Valga recordar que el gasto directo en “Inversión” (Subtítulo 31 / ejecución de proyectos e iniciativas) cae significativamente en el proyecto 2026 respecto a 2025 (-10,3%).

Sin embargo, las transferencias de capital (por ejemplo, subsidios o transferencias para inversión a otras entidades o al sector privado) aumentan, lo que hace que el total de gasto en activos no financieros quede prácticamente estable (A + B en la tabla 2). En otras palabras: habría menos inversión directa pública pero más recursos para inversión vía transferencias de capital. Esa composición es relevante para entender el impacto real sobre obras públicas ejecutadas por ministerios y gobiernos regionales.

Asimismo, en el presupuesto público, la adquisición de activos financieros forma parte del gasto de capital (no del gasto corriente), y representa las operaciones mediante las cuales el Estado adquiere derechos financieros sobre terceros. Es decir, se trata de usos de fondos públicos destinados a obtener activos financieros —como acciones, bonos, préstamos, depósitos u otros instrumentos— que generan una expectativa de recuperación o rendimiento futuro (Línea C de la Tabla 2).

El dato más significativo en cuanto a inversión pública es el cambio en la composición de ella. El Gobierno parece estar privilegiando la inversión vía transferencias (subsidios o aportes a otros actores) por sobre la ejecución directa de obras públicas, probablemente por restricciones administrativas o para dinamizar inversión privada y regional.

En definitiva, el aspecto relevante del presupuesto 2026 es el servicio de la deuda pública que aumenta en 2,4 billones de pesos lo que representa el 39% del incremento nominal del año 2026. El servicio de la deuda (intereses y amortizaciones) crece 41 %, hasta representar el 8,9 % del presupuesto total (vs. 6,7 % en 2025). Esto implica que casi 4 de cada 10 pesos del aumento total del gasto 2026 se destinarán al pago de deuda, lo que limita la capacidad del Estado para expandir gasto social o de inversión.

A modo de conclusión general el Presupuesto 2026 prioriza estabilidad fiscal y sostenibilidad de la deuda, sacrificando en parte el impulso de inversión pública directa. La principal alerta macroeconómica es el fuerte aumento del gasto en servicio de la deuda, que podría reducir márgenes de maniobra en los próximos años.

El reto para el Ejecutivo será lograr que las transferencias de capital efectivamente se traduzcan en inversión productiva y no solo en gasto corriente ampliado bajo otro rótulo.

La discusión acerca del llamado gasto “republicano” (monto dejado al próximo gobierno para que pueda implementar sus propuestas más urgentes) parece ahora no tener sentido. En efecto, Según El Mostrador (30.10.25) “el Informe de Finanzas Públicas del Ministerio de Hacienda proyectaba un precio promedio de US$ 4,26 por libra… Si el promedio anual sube a US$ 4,30, el Estado recibiría US$ 240 millones más”. O sea, si la libra de cobre se mantiene en 5 USD promedio en 2026 como se registró este fin de octubre el Fisco tendrá una holgura cercana a los 2.040 millones de dólares el próximo año.

III. COBROS INDEBIDOS DE ELECTRICIDAD: ¿QUÉ PODRÁN RECUPERAR LOS HOGARES?

La coyuntura de octubre se concentró también en el error metodológico en el cálculo de las tarifas eléctricas por parte de la Comisión Nacional de Energía (CNE) a las empresas generadoras. Si se considera que esto influye directamente en los gastos de los hogares es de primera importancia precisar los impactos de este cobro indebido calculado por las autoridades en 112 millones de dólares solo para dos años. A esa primera sorpresa se agregó una información adicional sobre una “autodenuncia” entregada a las autoridades a fines de 2024 de una empresa eléctrica de transmisión, Transelec, que estaba cobrando, además, otros cobros adicionales, esta vez calculados en 110 millones de USD.

La ciudadanía sufrió recientemente un cobro indebido durante años por las Isapres y que se “resolvió” con un mecanismo de devolución a 15 años o aceptar retornos muy inferiores en plazos menores. En este sentido el presidente de la Corporación nacional de consumidores y usuarios (Conadecus), Hernán Calderón, ha exigido que esta vez se haga una devolución completa y rápida de los cobros argumentando que las confianzas están quebrantadas en la ciudadanía ante estos casos. “Esta fórmula se viene aplicando desde 2017, y lo que estamos preguntando, afirmó Calderón, es cuánto hay para atrás que se aplicó, y para saber los montos, que pueden no ser 100 millones de dólares, sino que mucho más “.

De su parte, las alzas eléctricas pueden tener influencia en el IPC. Si bien la ponderación directa de la electricidad en el IPC es de 2,21% hay efectos encadenados a través de los costos de las empresas que aumentan sus precios por estas alzas. La presidenta del Banco Central anunció una revisión de este impacto (cálculos preliminares nuestros hacen pensar que del 3,6% que estaba marcando la inflación sin los errores y autodenuncias este podría haber sido de alrededor de 3,5%). El impacto es bajo pero evidente porque el IPC es decisivo en la fijación del valor de la UF que determina las deudas de los hogares.

Ha habido consenso en la “clase” política en condenar esta situación, aunque se entrecruzan opiniones que buscan culpar a unos u otros en este gravísimo caso. El muevo ministro de Energía, A. García, dijo estar preparando mecanismos de compensación desde enero de 2026. Hay múltiples intentos de explicación del error en los cálculos en ambos casos, pero lo concreto es que el sistema de control, regulación y las capacidades técnicas de Chile son insuficientes para detectar oportunamente errores que son garrafales para los hogares. Esto se arrastra por al menos una decena de años.

Emol entrevistó a Gonzalo Escobar, profesor de la Facultad de Economía y Negocios de la U. Andrés Bello, quien dice que “en los procesos de tarificación eléctrico, o de sanitaria, que hay en Chile, se utiliza información que debe ser proporcionada por la empresa. Por lo tanto, es muy probable en este caso de que la empresa sobrevaloró su propio capital y esa información se la entregó al ente regulador, que es la Comisión Nacional de Energía”. Es evidente que si el organismo regulatorio no tiene capacidades para verificar la información entregada por las empresas es inútil su rol. Lo que resulta de todo esto es que Chile no tiene capacidades para regular eficientemente a las empresas que tienen carácter monopólico para la población lo que la hace sentirse desprotegida. ¿Se puede asegurar que las otras empresas de transmisión que no se han “autodenunciado” estén cobrando lo correcto?

El problema es más grave para el bienestar en los hogares ya que las empresas han dicho que no existe acuerdo de devolución a los hogares y los montos del sobrepago han sido rebajados de manera drástica…. por una empresa auditora contratada por las generadoras.

¡¡¡El Estado no tiene una evaluación alternativa aún!!!

IV. EE. UU. Y CHINA: UNA “GUERRA ARANCELARIA” DE AMENAZAS Y ACUERDOS FRÁGILES

Estados Unidos y China siguen atrapados en una tensa disputa comercial que combina sanciones, represalias y negociaciones improvisadas. Analistas coinciden en que Pekín representa hoy el mayor desafío a la hegemonía global estadounidense, un pulso que se ha intensificado desde la ruptura del orden multilateral impulsada por Donald Trump. Mientras Washington actúa con medidas unilaterales y discursos de fuerza, China avanza con una estrategia meticulosa, definida desde su Comité Central y anclada en intereses estratégicos, como la cuestión de Taiwán.

El episodio de TikTok fue un anticipo del actual clima de confrontación. Amparado en argumentos de seguridad nacional, EE. UU. forzó la transferencia de la red social al grupo Oracle y se declaró vencedor. Sin embargo, para Pekín, el desenlace no fue desfavorable: obtuvo compensaciones y reafirmó su capacidad de respuesta.

La nueva ofensiva arancelaria de Trump —con gravámenes del 100 % a productos chinos— encontró una rápida réplica. China suspendió la compra de soja estadounidense y recurrió a Brasil, golpeando directamente al sector agrícola del Medio Oeste. A la vez, se abastece de energía barata desde Rusia, un frente sobre el cual Washington poco puede hacer.

La escalada se agravó cuando Pekín anunció restricciones a la exportación de tierras raras, minerales esenciales para la industria tecnológica y militar estadounidense, donde mantiene un cuasi monopolio. Incluso los productos extranjeros que contengan estos materiales quedarán bajo control chino.

Pese al tono beligerante, el encuentro del 31 de octubre entre Trump y Xi Jinping reveló cierta voluntad de distensión. Según The Economist (1.11.2025), “ni China ni EE. UU. quieren desacoplamientos ni confrontaciones… al menos por ahora”. Ambos países alcanzaron acuerdos parciales: Pekín retomará la compra de soja y eliminará controles a las ventas de “tierras raras”. Washington reducirá los aranceles al 47 %, a cambio de compromisos chinos, además, contra la producción de fentanilo.

La llamada “guerra arancelaria” parece así un juego de fuerza sin vencedores claros, donde los gestos ruidosos encubren negociaciones silenciosas y donde China, con planificación y paciencia, desafía el poder estadounidense en su propio terreno.

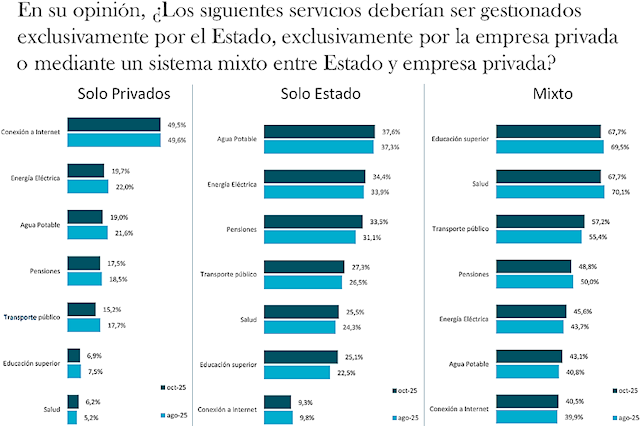

V. LA GENTE OPINA SOBRE LA GESTION PUBLICA O PRIVADA DE LAS EMPRESAS QUE ENTREGAN SERVICIOS ESENCIALES

La encuesta que realiza la empresa Feedback realizada en octubre de 2025 consultó, entre otras cosas, sobre quién debiese gestionar las principales empresas de bienes de utilidad pública (agua potable, electricidad, pensiones, transporte, salud, entre otras). Los resultados pueden verse en la gráfica siguiente que, en todos los casos, muestra la desconfianza en la ciudadanía de que estos servicios sean manejados exclusivamente por el sector privado. La mayoría tiende a inclinarse por gestiones mixtas (público-privadas) o simplemente públicas.

Fuente: Feedback

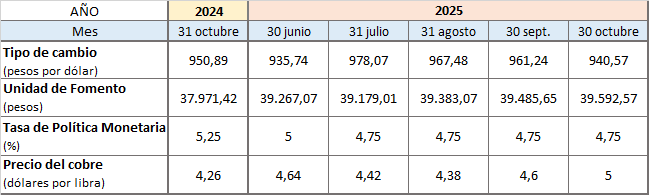

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

i) El IPC de octubre marcó una variación de 0% y 3,4% en el año por lo que se mantiene una proyección anual de 3,6%. De su parte el PIB se proyecta en torno al 3% (superior a las proyecciones que se hicieron durante el año).

ii) El presupuesto 2026 parece prudente en términos reales; el crecimiento del gasto en personal obedece a los nuevos SLEP; los gastos en inversión se compensan entre reducción en gastos directos y mayores gastos con compras a privados; la llamada cuenta republicana (fondos libres dejados al próximo gobierno) se podrá provisionar por las proyecciones del crecimiento del precio del cobre en los mercados mundiales que otorgará una enorme holgura al futuro gobierno.

iii) La sobre tarifa eléctrica perjudica a los hogares. El impacto sobre IPC puede no ser muy alto pero la desconfianza en las capacidades del Estado para supervisar a las empresas monopólicas de servicios deja al desnudo debilidades estructurales en el país.

iv) Guerra arancelaria Trump-China acuerdos muy frágiles. La rebaja de 100% a 47% de los aranceles mantiene las tensiones.

v) La población elige empresas públicas o privadas como las más idóneas…según el caso. APROB justamente cree que mas que medir el tipo de empresa hay que medir cual forma de propiedad es mejor para el bienestar según cada caso.