Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica el boletín de precios, correspondiente al mes de octubre del 2025.

- Un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de septiembre 2025;

- Análisis del índice de política monetaria (IPoM) del Banco Central;

- Informe de la comisión Asesora para reformas estructurales al gasto público;

- Escasez de mano de obra y formalización de migrantes;

- Proyecciones de crecimiento del PIB a nivel mundial.

I. CIFRAS DEL IPC CORRESPONDIENTES A SEPTIEMBRE 2025

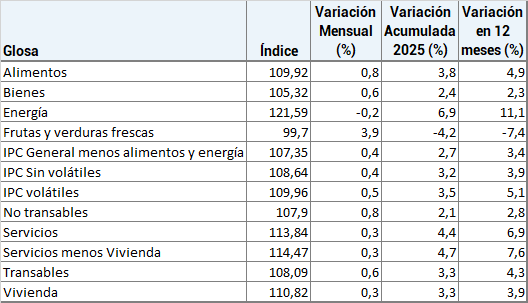

Como indica el informe del INE en septiembre de 2025, el Indice de precios al consumidor (IPC) alcanzó a 0,4% en el mes, acumulando 3,3% en el año y 4,4% a doce meses en septiembre de 2025.

Tabla 1. Chile, Índice de Precios al Consumidor, septiembre 2025

Fuente: INE: www.ine.gob.cl

De su parte, El IMACEC de agosto presentado este 30 de septiembre por el BCCh indica que la actividad “creció 0,5% en comparación con igual mes del año anterior. La serie desestacionalizada disminuyó 0,7% respecto del mes precedente y aumentó 1,3% en doce meses… El Imacec no minero presentó un crecimiento anual (enero-agosto) de 1,7%, mientras que en términos desestacionalizados cayó 0,5% respecto del mes anterior y creció 2,7% en doce meses”. La minería tuvo una baja productiva por el accidente del 31 de julio en la mina del Teniente que paralizó las faenas en varios días de agosto. De este modo, la proyección del PIB hecha por APROB en los últimos números del boletín para 2025 (al menos 2,6%) se mantiene luego del análisis de los datos entregados. El Banco Mundial elevó la proyección de crecimiento para Chile en 2025 desde el 2,1% que pronosticaba en junio a 2,6%, en su reporte de octubre.

II. EL INDICE DE POLÍTICA MONETARIA (IPOM) DE SEPTIEMBRE: UN DEBATE NECESARIO PARA COMPRENDER LA COYUNTURA

El Resumen IPoM Septiembre 2025 destaca los principales temas de la coyuntura así:

“La inflación total ha seguido disminuyendo… (La inflación total convergería a 3% durante el tercer trimestre de 2026)… De todos modos, la medición sin volátiles (subyacente) ha superado lo anticipado. En ello ha influido un mayor dinamismo del gasto interno y presiones de costos elevadas. Respecto de lo proyectado en el IPoM de junio, tanto el consumo como la inversión han tenido un desempeño mejor en meses recientes… Para el PIB, también se efectúan ajustes al alza…”. (Estas conclusiones fueron adelantadas en el boletín de APROB del mes pasado).

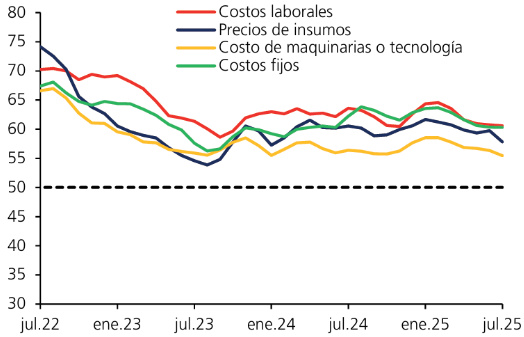

No obstante, el debate, sin duda por el escenario electoral, se ha centrado en el empleo. Mientras que algunos plantean que el aumento de los costos laborales y la jornada de 40 horas son las causas centrales de las presiones de costos, el propio Informe IPOM (pag. 19) entrega el gráfico siguiente que distribuye los problemas de las expectativas en diversos problemas sin que los costos laborales destaquen por sobre los demás de manera significativa:

Gráfico 1. Encuesta de Determinantes y Expectativas de Precios (EDEP). Evolución de los costos de la empresa en los próximos 3 meses

Encuesta de Determinantes y Expectativas de Precios.

valores sobre 50, representan una mayor proporción de respuestas de aumento, mientras que bajo 50, representan una mayor proporción de respuestas de disminución.

Fuente: Banco Central de Chile

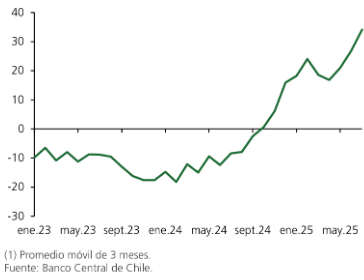

Asimismo, la tendencia en las importaciones de bienes de capital que entrega el IPoM en el período (gráfico 2) muestran que el empresariado visualiza expectativas positivas para sus negocios en el futuro inmediato.

Gráfico 2. Importaciones de bienes de capital (variación anual en %)

El debate específico -que inmiscuyó hasta al Presidente de la República- se refiere a lo siguiente: El BCCh en su informe IPOM usando modelos econométricos (Albagli et al. 2025) “encuentra que, en el último año, distintos shocks de oferta y de costos —incluyendo el alza del salario mínimo y la ley de 40 horas— explican la mayor parte del alza de los costos laborales y han incidido negativamente en el empleo. Según estas estimaciones, un incremento real del salario mínimo similar a lo observado desde 2023 provoca una caída de aproximadamente -1,5% en el empleo asalariado formal y un impacto algo menor en el empleo total”.

Puede ser pertinente considerar los demás factores que influyen en la baja del empleo. En efecto, el documento de Albagli que cita el IPOM revisa la información obtenida en el Informe de Percepciones de Negocios. y concluye que: “según la percepción de las empresas, en los últimos años se ha consolidado un nuevo equilibrio organizacional caracterizado por dotaciones laborales más reducidas. Esto no solo se explica por la evolución de la actividad económica o el aumento de costos [negritas nuestras], sino también por la introducción de nuevas tecnologías, la reorganización del trabajo y las presiones regulatorias. Según este análisis, estas tendencias no operan de manera aislada, sino que se refuerzan mutuamente y generan efectos encadenados”. En definitiva, siguiendo al propio Informe del IPOM, los cambios en la estructura del empleo no obedecerían solamente a los costos laborales. Incluso en la Segunda (16.9.2025) se adelanta que es necesario considerar estos otros factores.

III. COMISION ASESORA ENTREGA PROPUESTAS PARA REFORMAS ESTRUCTURALES AL GASTO PUBLICO

La COMISIÓN ASESORA PARA REFORMAS ESTRUCTURALES AL GASTO PÚBLICO convocada en mayo de 2025 por el Ministro Marcel entregó en septiembre sus 30 propuestas aunque en14 de ellas no se entregó información con respecto a los montos que se ahorrarían. De las 16 medidas que restan, según el informe: “… podrían implementarse en 2026, con un ahorro de $25.508 millones; 13 podrían materializarse entre 2027 y 2029, con un total de MM$1.460.878 y una solo podría entrar en régimen solo a partir de 2030, con un impacto de MM$456.502”.

El informe agrega que “un 40% de los ahorros estimados depende de modificaciones administrativas, un 39% de cambios legislativos y un 21% de ajustes que combinan ambos tipos de modificaciones”. Desde una perspectiva de gestión esto significa que cualquier gobierno pudo y puede hacer la mayoría de estas transformaciones sin necesidad de apoyo parlamentario, Asimismo, la mayoría de las propuestas no cuantificadas corresponden al ámbito administrativo o de la gobernanza. Algunas de ellas son evidentes y de simple implementación pero, al parecer, las autoridades “chocan con murallas invisibles” que traban el cambio. Por más obvia que sea una medida, si no se toma es porque hay siempre actores interesados en que las cosas persistan como están y si, además, los responsables gestores del cambio en el ámbito público no son sometidos a evaluación con consecuencias políticas, administrativas ni pecuniarias en caso de no cumplir, menos incentivos existen para avanzar en las transformaciones necesarias. Mas aun, sin transparencia en la información (clara, suficiente, oportuna y continua) mal puede evaluarse efectivamente el desempeño del sistema. En definitiva, el listado que entrega la comisión recoge propuestas muy conocidas. Convendría discutir de la gobernanza en la operatividad de las medidas.

IV. FALTA DE MANO DE OBRA AGRÍCOLA ABRE DEBATE SOBRE FORMALIZACIÓN DE MIGRANTES

Este 24.9.2025, el presidente de la Sociedad Nacional de Agricultura (SNA), Antonio Walker, llamó a formalizar el trabajo de los migrantes en el sector agrícola ante la falta de mano de obra local. “Lo que nosotros propusimos y lo que estamos trabajando con el Servicio Nacional de Migraciones es ver cómo poder formalizar a gente que ha venido a Chile con visa de turista, cómo poderla cambiar de grado y puedan obtener una visa de trabajo”, comentó Walker. Esta propuesta es incompatible con lo planteado una semana antes por el candidato J. A. Katz en el Diario Financiero del 17.9.2025 en que se comprometió a “no abrir nuevos procesos de empadronamiento y a no impulsar regularizaciones masivas” y que “buscará legislar para que el ingreso ilegal sea tipificado como delito… con sanciones altas”.

Los dichos de Walker se basan en que “La agricultura es muy intensiva en mano de obra, genera un millón de empleos en forma directa, otro millón de empleos en forma indirecta. La agricultura creció un 7,4% el año 2024 y este crecimiento no lo hemos podido absorber con mano de obra nacional”, advirtió. Más aún, aseguró que “Este año [2025]vamos a necesitar 350 mil personas para cosechar 140 millones de cajas de cereza. No tenemos la fuerza laboral nacional para realizar una labor de esa magnitud”.

Este verdadero embrollo que desata un gremio que mayoritariamente se ubica en posiciones similares a J. A. Kast lo viene experimentando hace muchas décadas el propio Estados Unidos que no podría completar las cosechas del sur del país sin una masiva participación de migrantes extranjeros.

• De todos los trabajadores agrícolas en EE.UU., cerca del 40% son inmigrantes, American Immigration Council+2farmworkerjustice.org+2 (actualizado en 2025 con datos del Departamento de Agricultura en el diario La república.)

• De esos inmigrantes agrícolas, alrededor de la mitad o un poco menos están sin autorización legal (“indocumentados”), dependiendo del estado, tipo de cultivo, etc. American Immigration Council+2snopes.com+2

• En cultivos intensivos (vegetales, frutas, etc.), la proporción de trabajadores sin autorización legal es relativamente alta, estimada en ~40-45 % en algunos estudios entre 2020-2022. snopes.com

Como se dijo en números pasados de este boletín, los candidatos en campañas electorales suelen opinar pensando en ganar votos aun a riesgo de enfrentarse a inconsistencias especialmente en el ámbito económico. Así vistas las cosas, es posible que las políticas migratorias futuras no sean tan diferentes a las actuales.

V. PROYECCIONES DE CRECIMIENTO DEL PIB A NIVEL MUNDIAL

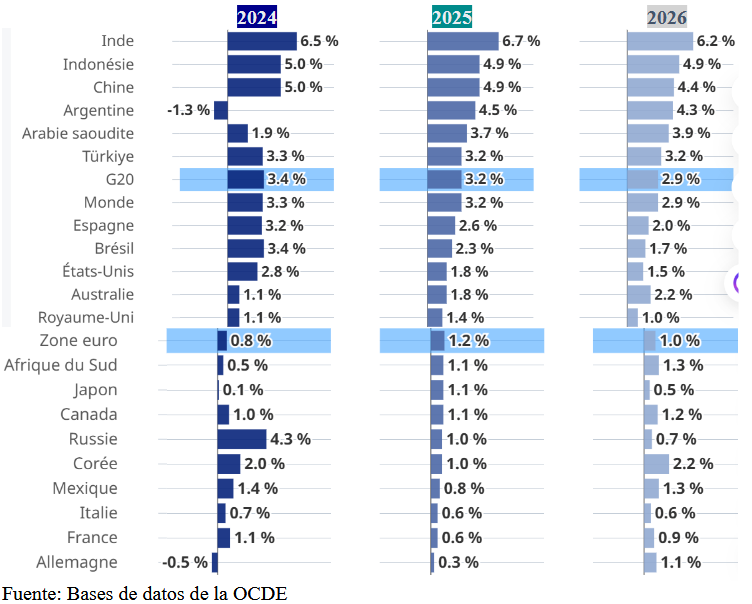

El OECD Economic Outlook de septiembre de 2025 actualiza las proyecciones de crecimiento de los países a nivel mundial.

Este informe de Perspectivas económicas publicado por la OCDE estima que: “el crecimiento del PIB mundial se desacelere del 3,3 % en 2024 al 3,2 % en 2025 y al 2,9 % en 2026, a medida que el aumento de los aranceles y la persistente incertidumbre vinculada a la acción política frenan la inversión y el comercio.

En Estados Unidos, se proyecta que el crecimiento anual del PIB disminuya drásticamente del 2,8 % en 2024 al 1,8 % en 2025 y al 1,5 % en 2026, debido al aumento de los aranceles, una inmigración neta moderada y una reducción de personal en el gobierno federal. China también experimentará una notable desaceleración del crecimiento, del 4,9 % en 2025 al 4,4 % en 2026, a medida que se disipan las expectativas, entren en vigor los aumentos arancelarios y se reduzca el apoyo fiscal. Mientras tanto, la eurozona experimentará una desaceleración menos marcada, pero continua, del crecimiento del PIB, del 1,2% en 2025 al 1,0% en 2026, ya que el empeoramiento de las tensiones comerciales y la incertidumbre geopolítica se ven compensadas en cierta medida por la flexibilización de las condiciones crediticias” todo lo anterior basado en el gráfico 3.

Gráfico 3. Proyecciones de crecimiento del PIB real en % con respecto al año anterior. (países seleccionados por OCDE)

Más allá de los adjetivos que puedan utilizarse para analizar los guarismos, en particular, entre EE. UU y China se viene en mente una máxima de fábula: “por lejos que parta y por mucho que la liebre reduzca su velocidad terminará alcanzando a la tortuga”. APROB hizo cálculos en base a las tasas de crecimiento promedio del PIB en los últimos 45 años de USA y China y partió del PIB per cápita que hoy favorece en 3,7 veces a USA. Si se mantienen las diferencias de tasa de crecimiento actual, en 2050 (27 años) China tendrá un PIB per cápita igual o superior al de USA.

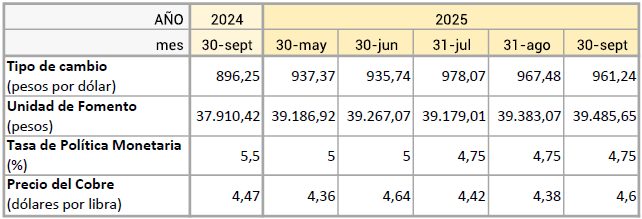

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

- El IPC de septiembre subió en 0,4% estableciéndose las proyecciones hacia fines de año el IPC por sobre el 3,6% proyectado anteriormente. Asimismo, los resultados del Imacec de agosto permiten proyectar en al menos 2,6% el crecimieto del PIB en 2026.

- Los datos IPoM del Banco Central permiten concluir que: para los empresarios los costos laborales influyen tanto como los precios de los insumos, los costos en maquinaria y equipos y otros costos fijos; asimismo, el IPoM destaca un importante crecimiento en la importación de bienes de capital en el período.

- La controversia entre el Banco Central y el gobierno sobre las causas del desempleo no es tal porque lo que dijo el presidente de la República y otros economistas es idéntico que lo dicho por el documento citado por el IPoM del BC: el aumento del desempleo: “… no solo se explica por la evolución de la actividad económica o el aumento de costos , sino también por la introducción de nuevas tecnologías, la reorganización del trabajo y las presiones regulatorias. Según este análisis, estas tendencias no operan de manera aislada, sino que se refuerzan mutuamente y generan efectos encadenados”.

- La Comisión Asesora del Minhda entregó propuestas para reformas (ahorros) estructurales al gasto público. Muchas no fueron evaluadas en los montos. La mayoría son medidas conocidas que conciernen a temas administrativos y que no necesitan cambios legislativos, es decir, apuntan a la gestión de los gobiernos desde hace mucho tiempo. Todo esto lleva más bien a manifestar una crisis de gobernanza en el país.

- El candidato J. A. Katz afirmó que no aceptará ningún tipo de regularización de migrantes indocumentados. Una semana después la Sociedad Nacional de Agricultura -mayoritariamente coincidente con las posiciones del candidato Katz- propuso empadronar y regularizar a los migrantes actualmente indocumentados por una crítica falta de mano de obra en el agro. Todo esto hace pensar que la política migratoria será muy parecida a la actual, cualquiera sea el candidato ganador.

- Al revisar los guarismos de crecimiento de EE. UU y China en los últimos años y en las proyecciones futuras entregados por la OCDE, se viene en mente una máxima de fábula: “por lejos que parta y por mucho que la liebre reduzca su velocidad terminará alcanzando a la tortuga”.