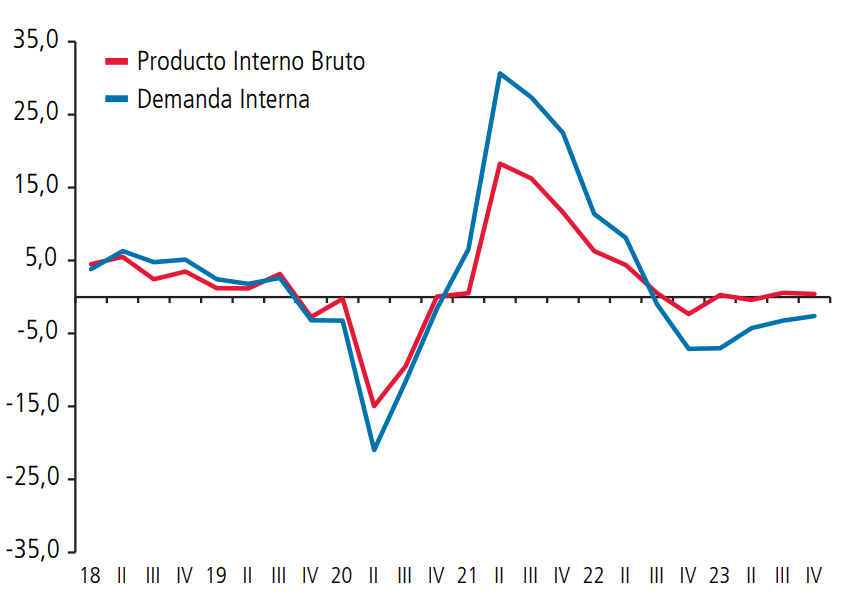

De acuerdo con la información difundida el 18 de marzo 2024 por el Banco Central de Chile (BCCH) en su publicación Cuentas Nacionales, evolución de la actividad económica año 2023, el PIB habría aumentado en 0,2% en términos anuales (gráfico 1). Por su parte, la demanda interna retrocedió 4,2% incidida, principalmente, por una contracción en el consumo de los hogares.

En efecto, el BCCH informa que el consumo de los hogares se redujo en 5,2%, destacando el menor gasto en bienes no durables y, en menor medida, en durables. Viceversa, el gasto en servicios habría aumentado.

La inversión, por su parte, habría disminuido en 5,3%, debido a una desacumulación de las existencias y, sobre todo, a una reducción de la formación bruta de capital fijo (FCF) de 1,1% en maquinaria y equipo y construcción.

https://www.bcentral.cl/inicio

Gráfico 1: Producto interno bruto y demanda interna

(variación porcentual respecto al mismo período del año anterior)

Fuente y elaboración: Banco Central de Chile, https://www.bcentral.cl/inicio

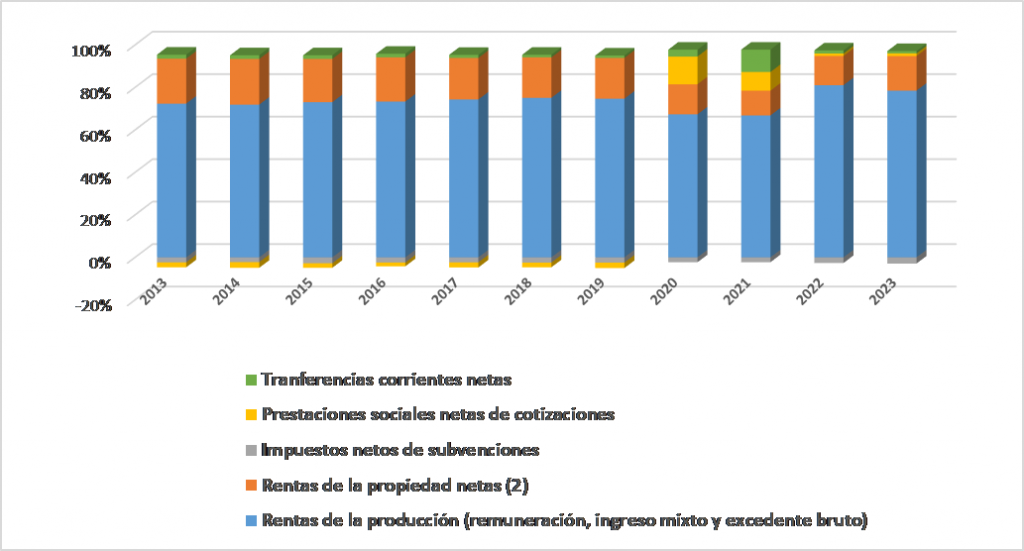

Es también importante analizar la composición de los ingresos y gastos de los hogares. El gráfico 2 permite identificar el origen de los ingresos y su evolución. Las rentas que se generan en la producción crecieron (en términos nominales) en 9,1% en el primer semestre del año 2023 con relación al mismo período del año previo. Es notorio el crecimiento de las transferencias corrientes (principalmente, donaciones en dinero que realiza el Estado a las familias), lo que hace incrementar -en ese semestre- el ingreso disponible bruto ajustado, en el que se incluyen las transferencias sociales en especie. Es decir, esa variable macroeconómica se incrementó en 13,5% entre los primeros semestres de 2022 y 2023.

Gráfico 2: Estructura del ingreso disponible de los hogares y las ISFLSH

*/ Incluye las instituciones sin fines de lucro que sirven a los hogares (ISFLSH)

Fuente: Elaboración propia sobre la base de Banco Central de Chile, https://www.bcentral.cl/inicio

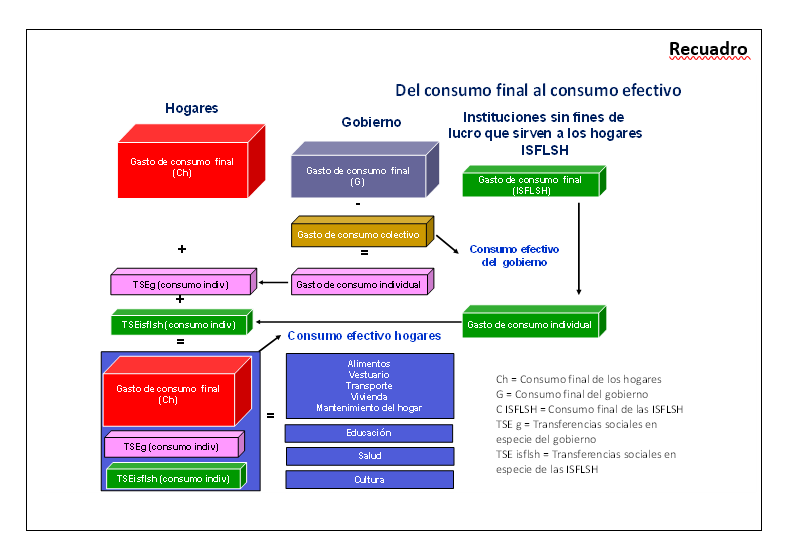

Por su parte, el consumo efectivo (es decir, el consumo final de los hogares más las transferencias en especie recibidas del gobierno y de las ISFLSH), expresado a precios corrientes, crece en apenas 3,3%, porcentaje que, descontada la inflación del semestre, refleja una contracción en términos reales.

Las leyes excepcionales que permitieron los retiros de fondos AFP en 2020 y 2021[1] son contabilizados en las cuentas económicas nacionales como desahorro o reducción del ahorro de los hogares. Así, el ahorro de los hogares crece fuertemente en el tercer semestre 2023, haciendo revertir el signo de esta macro variable que había llegado a un desahorro de -2755 mil millones en el primer semestre de 2022 a +6954 mil millones de pesos en el tercer semestre de 2023.

[1] El primer retiro rigió desde el 30 de julio de 2020, día en que se publicó la Ley Nº 21.248; el segundo comenzó a regir el 10 de diciembre de 2020 (Ley Nº 21.295); y el tercero, desde el 28 de abril de 2021 (Ley Nº 21.330). Desde cada una de esas fechas, existió un plazo de un año para solicitar cada retiro.

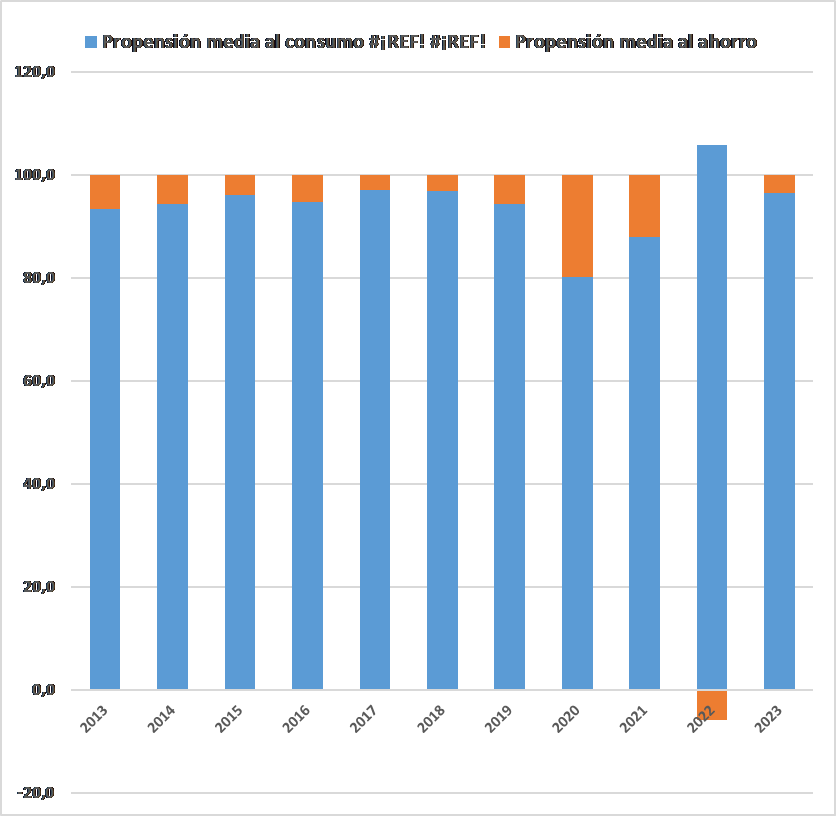

Un ejercicio clásico -pero siempre actual- consiste en calcular la relación entre el consumo final de los hogares (Ch) y su ingreso disponible (Ydh), es decir, propensión media al consumo (PMeC). La relación Ch/Ydh se obtuvo a partir de la información difundida por el Banco Central de Chile, agregando los cuatro trimestres de cada año, a precios corrientes.

Gráfico 3: Chile, propensión media al consumo y al ahorro de los hogares*/

Anualizados, porcentajes sobre el ingreso disponible

*/ Incluye el consumo final de las instituciones sin fines de lucro que sirven a los hogares (ISFLSH)

Fuente: Elaboración propia sobre la base de Banco Central de Chile, https://www.bcentral.cl/inicio

La función del consumo está definida en la Teoría General de Keynes como una “ley psicológica fundamental” según la cual “… en promedio y en la mayor parte del tiempo, las personas tienden a incrementar sus consumos en la medida que crece su ingreso, pero en una proporción menor al crecimiento de este último”; en otras palabras, que la propensión media al consumo debería ser positiva y menor que uno. Tal como se puede observar en el gráfico n. 3, la PMeC en Chile, durante la última década, fue siempre inferior a 1, a excepción del año 2022: ese coeficiente registra un outlier cuando alcanza un valor de 1,06%, también explicado por los retiros de fondos desde las AFP.

Al calcular la propensión marginal del consumo, es decir, la diferencia del consumo final de los hogares entre el año 0 y el año 1 dividido para el diferencial del ingreso disponible [Ch1-Ch0/Ydh1-Ydh0], se registra, en cambio, una elevada volatilidad explicada principalmente por el efecto de la pandemia en el comportamiento de los hogares como consumidores.

En síntesis:

- En el año 2023, el PIB habría aumentado en 0,2% en términos anuales; por su parte, la demanda interna retrocedió 4,2% incidida, principalmente, por una contracción en el consumo de los hogares.

- En efecto, el consumo de los hogares se redujo en 5,2%, destacando el menor gasto en bienes no durables y, en menor medida, en durables. Viceversa, el gasto en servicios habría aumentado.

- La propensión media al consumo en Chile, durante la última década, fue siempre inferior a 1, a excepción del año 2022: ese coeficiente registra un outlier cuando alcanza un valor de 1,06%, explicado por los retiros de fondos desde las AFP.

- Es notorio el crecimiento de las transferencias corrientes (principalmente, donaciones en dinero que realiza el Estado a las familias), lo que hace incrementar el ingreso disponible bruto ajustado, en el que se incluyen las transferencias sociales en especie. Es decir, esa variable macroeconómica se incrementó en 13,5% entre 2022 y 2023.

[1] El primer retiro rigió desde el 30 de julio de 2020, día en que se publicó la Ley Nº 21.248; el segundo comenzó a regir el 10 de diciembre de 2020 (Ley Nº 21.295); y el tercero, desde el 28 de abril de 2021 (Ley Nº 21.330). Desde cada una de esas fechas, existió un plazo de un año para solicitar cada retiro.