Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de noviembre.

Este boletín de precios del mes de noviembre 2023 presenta el análisis habitual de la inflación en Chile[1] pero, además, se reportan las estadísticas inflacionarias en Argentina, pues la evolución de los Índices de Precios al Consumidor (IPC´s) de ambos países podrían condicionar los flujos turísticos receptor y emisor.

[1] Este boletín tiene por objeto 1. difundir aspectos conceptuales y divulgar temas teóricos relacionados con la inflación; 2. interpretar y analizar la evolución coyuntural de los precios; y 3. proyectar la inflación como guía para los usuarios y consumidores.

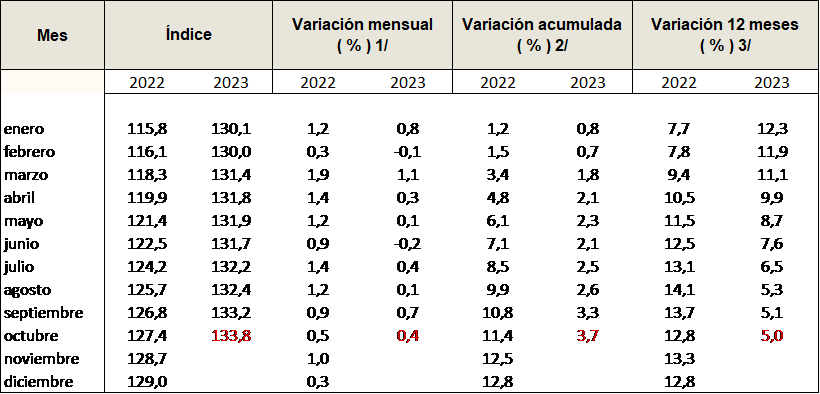

En Chile, durante el mes de octubre 2023, la inflación mensual fue de 0,4%, en un contexto marcado por las expectativas sobre el resultado del proceso constitucional. El deslizamiento anual (es decir, la comparación entre octubre 2023 y el mismo mes del año previo) del Índice de Precios al Consumidor fue de 5,0% (véase cuadro n.1).

En Argentina, por su parte, durante el mes de septiembre[1], la variación mensual del IPC fue de 12,7%, mientras que la variación interanual bordeó el 138,0%.

[1] De acuerdo al calendario de publicación, el INDEC de Argentina difundirá los datos del IPC de octubre el 12 de noviembre. El dato del mes de octubre es estimado.

Cuadro n.1: Chile, Índice de Precios al Consumidor

Cobertura nacional. Año base 2018

Fuente: elaboración propia en base a información difundida por el INE: www.ine.gob.cl

1/ Es el cambio porcentual del índice del mes actual con respecto al anterior

2/ Es el cambio porcentual del índice del mes actual con respecto a diciembre del año anterior

3// Es el cambio porcentual del índice del mes actual con respecto a igual mes del año anterior

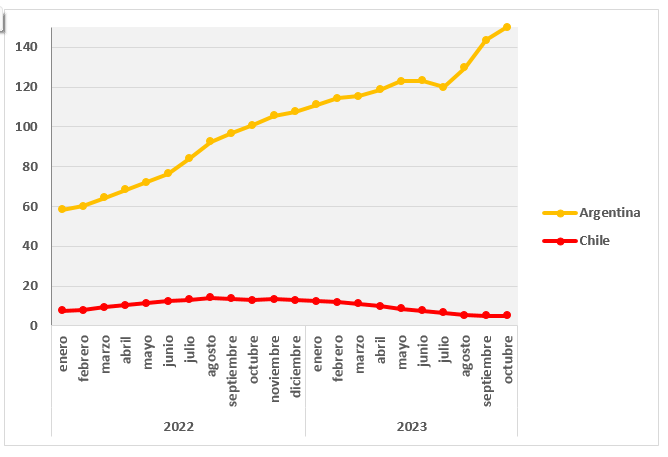

El gráfico 1 reporta el deslizamiento anual, mes a mes, de las variaciones interanuales de los IPC en ambos países.

Como se puede observar, mientras en Chile se observa un debilitamiento de las aún existentes presiones inflacionarias, Argentina atraviesa una coyuntura que puede desembocar en una hiperinflación.

Gráfico n. 1: Argentina y Chile, variación interanual del IPC general y cobertura nacional. Para Argentina, período de referencia diciembre 2016=100; para Chile, año base 2018.

Fuente: elaboración propia en base a información difundida por el INDEC: www.indec.gob.ar y INE: www.ine.gob.cl

El IPC es sensible a todos los indicadores económicos tradicionales. Sin embargo, impacta en los hogares que tienen ingresos estables y en la población más pobre. En la coyuntura, el problema de las familias es, más bien, las relativamente elevadas tasas de desempleo y la evolución del aparato productivo (el índice mensual de actividad económica -Imacec- de septiembre fue de 0,2% en términos interanuales).

El tipo de cambio ($/USD), que influye en las decisiones de los hogares y de las industrias (cuando el peso se deprecia suben los precios de los productos importados) se ha mantenido con altos y bajos en niveles de alrededor de $900 por USD en el año. La decisión adoptada por el Comité del Banco Central de no intervenir en el mercado cambiario, por lo demás, frena las presiones especulativas e inflacionarios. Cabe recordar que esa instancia redujo en 50 puntos base la tasa de interés de política monetaria estableciéndola en 9,0%.

Los problemas económicos de Chile se relacionan más bien con las capacidades para incentivar tasas de inversión por sobre el 20% y en lograr una confianza política entre los actores sociales y económicos. En ese escenario, APROB mantiene la proyección de inflación para fines de año 2023 entre 4.5% y 4,6%.

Tal como se señaló, las diferentes situaciones coyunturales por las que atraviesan las economías (en términos de crecimiento, inflación, variación de las tasas de interés, evolución de los tipos de cambio, de desequilibrios fiscales y externos), pueden tener repercusiones sobre los flujos turísticos,

Esquemáticamente, si la inflación en Argentina (pARG) es superior a la que se observa en Chile (pCHL), a paridad de otras circunstancias, los residentes en el país trasandino podrían tener menor propensión a cruzar la cordillera y visitar Chile, aunque si la depreciación del peso argentino ($ARG) es mayor a la que experimenta el peso chileno ($CHL), los residentes en Chile tendrán mayor interés por visitar el país trasandino, mientras que –ceteris paribus- los residentes en Argentina tendrán una menor propensión para visitar Chile. Cabe señalar que, de acuerdo al INE, el precio del “paquete turístico” (reserva previa del viaje que incluye al menos alojamiento y transporte) en octubre presentó un incremento mensual del 11,4%.

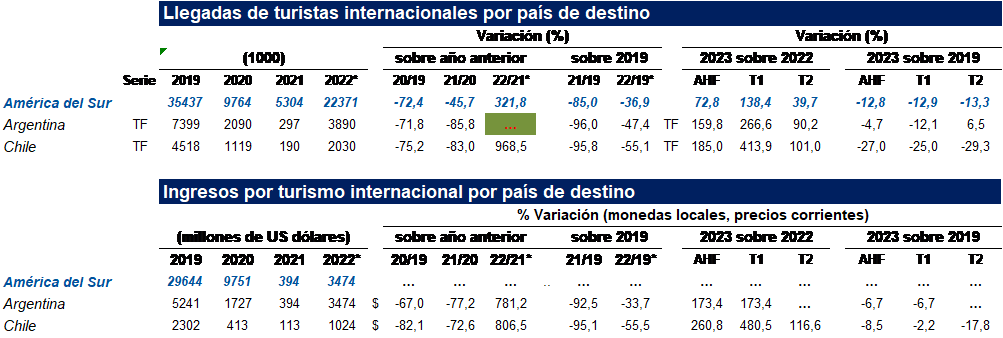

En el cuadro n. 2 se reporta la información más reciente disponible sobre el número de visitas turísticas a Argentina y a Chile, así como los ingresos por turismo receptor en ambos países, desde 2019 hasta los primeros dos trimestres del año 2023. Es posible observar la abrupta caída de ambos ítems en los años intermedios (2021 y 2022) por efectos de la pandemia y las restricciones a la movilidad, y una leve recuperación en el segundo trimestre de 2023 en el caso argentino (6,5%), que podría explicarse principalmente por la depreciación de los tipos de cambio turístico y blue[1].

[1] El dólar blue es el que se consigue en el mercado negro o mercado paralelo. La cotización del dólar blue es superior a la cotización del dólar oficial y tiene, fundamentalmente, influencia en la generación de expectativas sociales y económicas acerca de una eventual devaluación. Es una variable proxi de la inestabilidad política y financiera.

Cuadro n.2: América del Sur, Argentina y Chile, 2019-2023

Llegadas de turistas (en miles) e ingresos por turismo (en millones de dólares)

Fuente: elaboración propia en base a información difundida por la Organización Mundial del Turismo; Barómetro del Turismo Mundial, Volumen 21, número 3, Madrid, septiembre 2023 (www.e-unwto.org/content/rn1422)

… cifra no disponible

TF: llegadas de turistas internacionales

AHF: variación del año en curso hasta la fecha

T1 y T2: primer y segundo trimestre

En una reciente publicación (Estadísticas de Turismo Internacional, Buenos Aires, octubre de 2023) del INDEC, se informa que, en el mes de agosto del presente año, Argentina recibió 67.100 turistas chilenos, lo que representa el 13,2% de los 507.300 visitantes no residentes, mientras que el número de residentes en Argentina que en el mismo mes visitó Chile fue de 47.400, lo que representa 10,4% de los turistas residentes en el país trasandino que visitaron otro país (457.600).

Por otra parte, cabe destacar la importancia que tiene el turismo receptor de Chile proveniente de Argentina, como se puede observar en el cuadro n. 3 (principalmente en épocas de verano austral), por lo que es importante implementar políticas macroeconómicas que posibiliten controlar la inflación, el déficit público y externo, cuyo comportamiento es decisivo para estimular el turismo receptor de Chile y reactivar su economía.

APROB estima que el turismo receptor de Chile enfrentará una difícil estación estiva 2023-2024, por un menor flujo turístico proveniente de Argentina que podría ser compensado con visitantes del resto del mundo.

Cuadro n. 3: Chile. Llegadas de turistas extranjeros al país. 2013-2023

Número de turistas

Fuente: elaboración propia en base a información publicada por el Servicio Nacional de Turismo de Chile, septiembre 2023 (https://www.sernatur.cl/)