Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica el boletín de precios, correspondiente al mes de diciembre del 2025.

En esta entrega, se abordan temas relacionados a la evolución de los precios y la coyuntura. Se reporta:

- un resumen y comentarios de las cifras del IPC difundidas por el INE, mes de noviembre 2025 y de las proyecciones del PIB;

- se examina la relación entre elecciones y economía;

- Empleo público en Chile comparado con otros países desarrollados

- una reforma estratégica para modernizar el cabotaje marítimo en Chile

- un examen de Trump y la economía global: temores, tensiones y pronósticos.

I. CIFRAS DEL IPC CORRESPONDIENTES A NOVIEMBRE 2025 Y PROYECCION DEL PIB

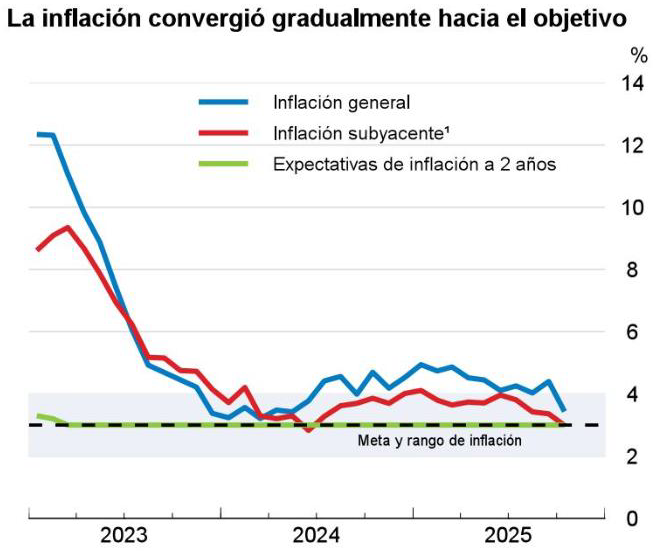

Como indica el informe del INE en noviembre de 2025, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,3%, acumulando 3,7% en el año y de 3,4% a doce meses. De las divisiones que consignaron bajas mensuales en sus precios, destacó bebidas alcohólicas y tabaco (-2,4%), con una incidencia de -0,088pp. Con estos resultados se espera que la convergencia hacia la meta de 3% del IPC anualizado se produzca antes de mediados de 2026. En esta oportunidad se presenta las proyecciones de la OCDE para Chile basadas en datos hasta el tercer trimestre como se observa en el gráfico 1.

Gráfico 1. Chile: PIB e Índice de Precios al Consumidor y proyecciones OCDE noviembre 2025

Cuando el Banco Central publicó el Imacec de junio de 2025, APROB, en el boletín de agosto mantuvo la proyección anual anterior del PIB, “próxima” a la parte alta de la estimación del BCCh que estuvo en junio en torno a 2,7%”.

No obstante, las cuentas trimestrales del BCCh indicaron que el producto interno bruto (PIB) anotó un crecimiento anual de 1,6% en el tercer trimestre del 2025 (en 2024 las cuentas trimestrales pasaron de 2% en el 3er trimestre al 4% en el 4º trimestre). El gráfico 1 elaborado por la OCDE se basa en estos resultados. Lo reportado en 2025 se explica por el aumento de la demanda interna, que presentó una variación de 5,8%, impulsada por la inversión y el consumo. De su parte, la producción minera no pudo recuperarse en el 2025 lo que baja ligeramente la estimación final del PIB en el año.

De otra parte, El Mostrador (24.11.2025) informa que el P Morgan hizo un doble clic en las cuentas nacionales del tercer trimestre que publicó el Banco Central y destaca que las remesas de utilidades de empresas extranjeras fueron un factor clave en que el déficit de cuenta corriente aumentara a US$ 4.6 mil millones (5.4% del PIB). Los inversionistas y empresas extranjeras enviaron al exterior más de US$ 5.5 mil millones en 12 meses y, solo en el 3T, las salidas netas alcanzaron US$ 4.75 mil millones.

Sin embargo, la salida fue compensada por el boom de inversión extranjera. A pesar de la salida de utilidades, Chile mantiene un cierto atractivo financiero, dice el informe del BCCh. Destaca que entraron US$ 5.4 mil millones en flujos netos y que las importaciones de bienes de capital subieron 30% interanual (maquinaria, generadores, camiones, buses), reforzando el mensaje de reactivación en inversión.

II. ELECCIONES Y ECONOMÍA: HECHOS ESTILIZADOS

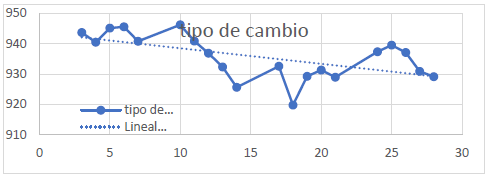

Para evaluar concretamente el impacto económico del resultado electoral del 16 de noviembre, se pensó revisar la evolución de los indicadores relevantes. Solo el tipo de cambio es registrado diariamente. No existen otros indicadores diarios que permitan hacer evaluaciones verificables de cambios en el comportamiento de la economía luego de la votación del 16 de noviembre. Incluso los indicadores mensuales generalmente son publicables con un mes de rezago por lo que habrá que esperar a enero-febrero para determinar el impacto en los mercados. Sin embargo, es evidente que los resultados que favorecieron a la oposición están mas alineados con lo que los agentes empresariales manifestaron durante el período.

En primer lugar, el gráfico indica que luego de un impacto importante en los primeros dos días posterior a la elección luego se ha ajustado a la tendencia previa. De hecho, el 1o diciembre el tipo de cambio es superior al día previo a las elecciones y luego ha bajado, pero es más probable que -como siempre. Correlacionado con el alza del precio del cobre antes que por razones electorales.

Gráfica 2. Tipo de cambio (valores diarios noviembre 2025) Banco Central estadísticas diarias

Asimismo, las expectativas económicas de inflación medidas por el Banco Central para 2025 y 2026 desde marzo de 2025 se sitúan sin cambios en 4% y 3%, respectivamente.

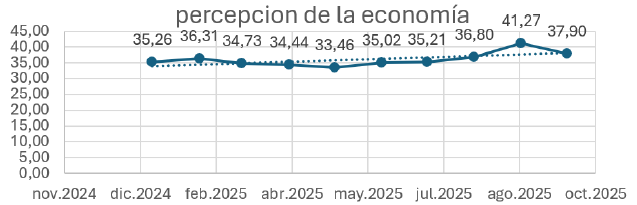

Con todo vale indicar algunos indicadores que se completarán con datos actualizados en los meses siguientes. Entre ellos, El Índice de percepción de la economía, Ipec, del Banco Central que es un índice compuesto, calculado a partir de la combinación de las respuestas del público a cinco preguntas que miden: la percepción de la situación económica personal actual, la situación económica actual del país, la situación económica futura del país a largo plazo y las expectativas de consumo de artículos para el hogar. El rango es de 0 a 100, donde 100 indica las mejores percepciones.

Como se aprecia en la gráfica 3 la percepción de la economía ha aumentado durante el 2025. Para efectos de comparación global el promedio de este indicador desde que se mide (enero 2022) es de 30,34.

Gráfica 3. El Indice de percepción de la economía hoy

Ahora bien en la percepción personal los encuestados contestaron tal que se presenta en la gráfica 4

Gráfica 4. Percepción de la situación económica, personal actual (enero-octubre 2025)

El Indice de percepción personal en el 2025 se refleja en la gráfica 4 que indica una leve reducción en el año. El indicador general también consulta sobre la percepción de las personas a 12 meses.

Gráfica 5. Percepción de la economía a 12 meses

Se verifica que las personas suelen tener una percepción más positiva del futuro próximo a 12 meses (gráfica 5) que en lo actual (gráfica 3). Esto se repite en años anteriores.

1. Elementos clave del programa de gobierno de Jeannette Jara

El programa de J. Jara se basa en un modelo de “crecimiento con justicia social”, enfocado en fortalecer la demanda interna como motor económico. Propone elevar el ingreso familiar mediante un “ingreso vital” cercano a $750.000, combinando alzas salariales, subsidios a pymes y transferencias a trabajadores formales, con el objetivo de impulsar el consumo. Además, busca fortalecer el empleo formal mediante negociación colectiva, libertad sindical y protección de derechos laborales, incluyendo la creación de una Agencia Nacional de Empleo.

El Estado juega un rol estratégico, impulsando inversiones en infraestructura, salud, educación y tecnología, junto con un sistema tributario más progresivo que grave a los superricos y elimine privilegios para financiar políticas sociales. También promueve una transición energética sostenible, aprovechando recursos como litio, cobre e hidrógeno verde, mientras reduce gradualmente el uso de carbón y fomenta energías renovables.

Además, propone reducir costos esenciales, como bajar un 20% el precio de la electricidad (40% para vulnerables) y garantizar un “consumo vital” de 85 kWh/mes, junto con limitar el uso de la UF en arriendos y matrículas para hacerlos más accesibles. En síntesis, el programa busca un modelo centrado en las personas, con un Estado activo que redistribuya, fortalezca la demanda interna y promueva industrias estratégicas y energías limpias.

2. Elementos clave del programa de gobierno de José Antonio Kast

Eje: economía y reforma del estado

● Austeridad Fiscal: Fuerte recorte del gasto público para alcanzar el equilibrio fiscal.

● Burocracia: “Fin a la permisología”. Agilizar radicalmente los permisos de inversión.

● Impuestos a Empresas: Reducir la carga tributaria a las empresas para incentivar la inversión y el empleo.

Ajuste fiscal: recorte de 6.000 millones de dólares en 18 meses

Impuestos a empresas: Bajar la tasa corporativa del 27% a 23% con créditos adicionales por contratación Esto lo haría llegar a 20%

Medio Ambiente: Agilizar el Sistema de Evaluación ambiental (SEA) para dar “certeza jurídica” a los inversionistas. Es necesario precisiones de tales recortes.

Contribuciones: eliminar progresivamente el impuesto a la primera vivienda

Estructura del Estado: foco en gestión y méritos. No se detallan ni procedimientos administrativos ni ministerios escogidos

En definitiva, la propuesta más radical examinando ambos programas es la reducción de 8.000 millones de dólares en el gasto fiscal lo cual no ha sido explicado concretamente.

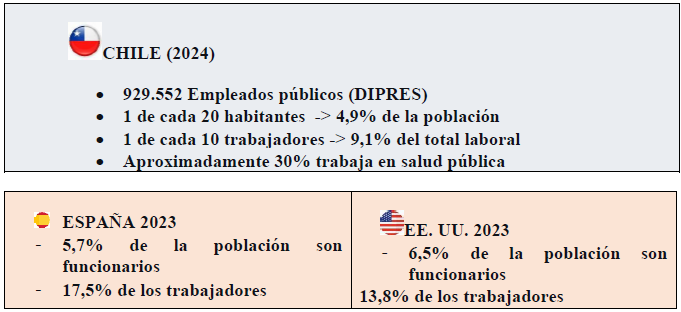

III. EL EMPLEO PÚBLICO EN CHILE Y EN OTROS PAÍSES

¿ES EXAGERADO EL EMPLEO PÚBLICO EN CHILE?

Los países aumentan sus funcionarios públicos con el desarrollo. El Estado asume más responsabilidades para colaborar con el bienestar de la población.

El empleo público chileno no parece entonces exagerado comparado con países desarrollados

IV. UNA REFORMA ESTRATÉGICA PARA MODERNIZAR EL CABOTAJE MARÍTIMO EN CHILE

La Ley de Cabotaje Marítimo aprobada el 19 de noviembre de 2025 marca un punto de inflexión en la modernización del sistema logístico chileno señala columna de C. Rodriguez Binfa. Durante décadas, el cabotaje operó bajo un marco altamente restrictivo, con pocas opciones de servicio, escasa competencia y costos elevados, lo que limitó su contribución al transporte interno: menos del 4% de la carga doméstica se movía por vía marítima, muy por debajo de estándares internacionales.

La reforma introduce un modelo de apertura regulada que permite la entrada de navieras extranjeras, pero resguarda intereses estratégicos mediante requisitos técnicos, obligaciones de tripulación chilena y mecanismos de abandono. También busca equilibrar mayor competencia con protección de capacidades nacionales, alineándose con prácticas modernas de regulación y fortaleciendo la neutralidad competitiva frente a otros modos de transporte.

Los efectos económicos proyectados son significativos. Se estima una reducción de costos logísticos entre 19% y 39%, equivalentes a cerca de 267 millones de dólares anuales, generados por una mayor oferta de servicios, mejoras operativas y modernización tecnológica. La reforma además impulsa una mejor articulación intermodal entre transporte terrestre, puertos y centros logísticos, lo que optimiza tiempos y costos en toda la cadena de suministro.

En el ámbito social y ambiental, la nueva ley promete beneficios relevantes. La disminución de costos logísticos puede favorecer precios más competitivos para consumidores y empresas, reducir presiones inflacionarias y aliviar la congestión vial, disminuyendo accidentes y emisiones locales. Dado que el transporte marítimo emite hasta 70% menos CO₂ por tonelada-kilómetro que el transporte carretero, su mayor uso contribuirá a los compromisos de descarbonización, reforzado por incentivos a flotas más limpias y estándares MARPOL.

Finalmente, la reforma actualiza definiciones clave, fortalece la fiscalización y entrega mayor certeza regulatoria, facilitando inversiones privadas de largo plazo. En conjunto, esta ley impulsa un sistema logístico más competitivo, sostenible e integrado, consolidando al cabotaje como un modo estratégico para el desarrollo del país.

V. TRUMP Y LA ECONOMÍA GLOBAL: TEMORES, TENSIONES Y PRONÓSTICOS

Un impacto aún incierto en EE.UU., pero no en el mundo

Aún es temprano para afirmar que los ciudadanos y sectores económicos de Estados Unidos se sientan presionados por el estilo político y la incertidumbre que generan las políticas de Donald Trump. Aunque sus decisiones podrían afectar la economía doméstica, el impacto inmediato no es tan evidente como sí lo es en el escenario global. Las políticas arancelarias, el nacionalismo económico y la apuesta por repatriar procesos productivos han sido ampliamente cuestionadas por expertos, quienes advierten que estas medidas reescriben las reglas del comercio mundial y desafían abiertamente a la OMC.

Temores externos: costos, represalias y pérdida de confianza

El principal temor internacional es que los aranceles aumenten costos de importación y generen incertidumbre en las cadenas de suministro, afectando la competitividad global de las empresas estadounidenses. Existe riesgo de que socios comerciales estratégicos busquen diversificación y concluyan que EE.UU. ya no es un socio confiable. Sin embargo, algunos analistas destacan que, debido a su menor exposición comercial (importaciones del 14% del PIB y exportaciones del 11%), los efectos negativos internos podrían tardar en sentirse.

Problemas internos: déficit, deuda y presiones inflacionarias

Preocupa el creciente déficit fiscal alimentado por recortes tributarios, así como el aumento en la emisión de deuda que presiona los mercados de bonos y las tasas de interés a largo plazo. La inflación asociada al encarecimiento de productos importados también inquieta, especialmente por su acumulación sobre alzas previas. La incertidumbre generada por las políticas económicas podría incrementar la volatilidad financiera y abrir un entorno propicio para la recesión. Aunque la economía sigue expandiéndose, el mercado laboral se debilita, aumentando la preocupación por presiones de la administración Trump sobre la Reserva Federal y el sistema regulatorio.

Pronósticos globales: desaceleración y riesgos estructurales

Para 2025 se prevé un crecimiento mundial más lento debido a la desaceleración en el G7 y la OCDE. El FMI anticipa impactos negativos en Estados Unidos (–0,9%), China (–0,6%) y Japón (–0,5%) como resultado directo de los aranceles. A largo plazo, preocupa la estabilidad del sistema financiero estadounidense y un posible alejamiento de la inversión extranjera. Aunque la IA impulsa optimismo bursátil, aún no se refleja en el empleo, lo que podría aumentar la vulnerabilidad del mercado laboral.

Conclusión

La economía estadounidense navega entre señales de fortaleza y riesgos crecientes. Las políticas arancelarias y fiscales elevan la incertidumbre. La desaceleración global y la fragilidad del empleo podrían amplificar tensiones internas. El rumbo económico dependerá de si la innovación logra sostener el crecimiento sin agravar los desequilibrios existentes.

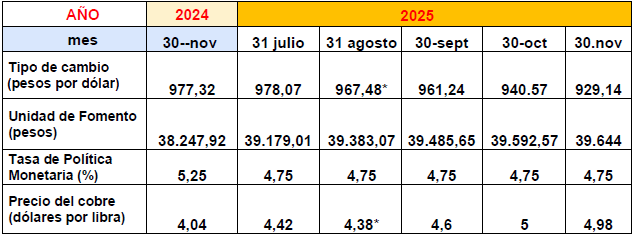

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

i) El IPC de noviembre marcó una variación de de 0,3%, acumulando 3,7% en el año y de 3,4% a doce meses. Se mantiene la tendencia anual en torno a 4%. Asimismo, las proyecciones del PIB se están situando en 2,5% especialmente porque la minería no repuntó suficientemente en el año para llegar a la proyección alta que, en todo caso, era solo de 2,7%.

ii) Las cuentas trimestrales muestran posibilidades de un crecimiento más sólido en 2026

iii) las elecciones no han cambiado dramáticamente las reacciones de los agentes. Los programas electorales solo prometen una ruptura traumática si se implementa una reducción de 6.000 millones de dólares del presupuesto público anual.

iv) los cargos públicos en Chile son proporcionalmente inferiores a los que existen en España o Estados Unidos.

v) Transporte de carga marítima interna. Nueva ley permitirá mover más productos en Chile por mar con menos costos, menos contaminación y a precios inferiores para la gente.

vi) Trump y la economía global: todo permanece entre temores, tensiones y pronósticos confusos.