El alza en los costos de financiamiento vuelve a poner en el centro del debate la

importancia de la información financiera, la transparencia bancaria y la protección de las personas consumidoras.

La creciente presión económica que enfrentan miles de hogares chilenos ha llevado a muchas personas a recurrir a mecanismos de financiamiento de fácil acceso para cubrir gastos cotidianos, emergencias o desequilibrios temporales en sus presupuestos. Sin embargo, datos recientes muestran que una de las herramientas financieras más utilizadas también se ha transformado en una de las más costosas.

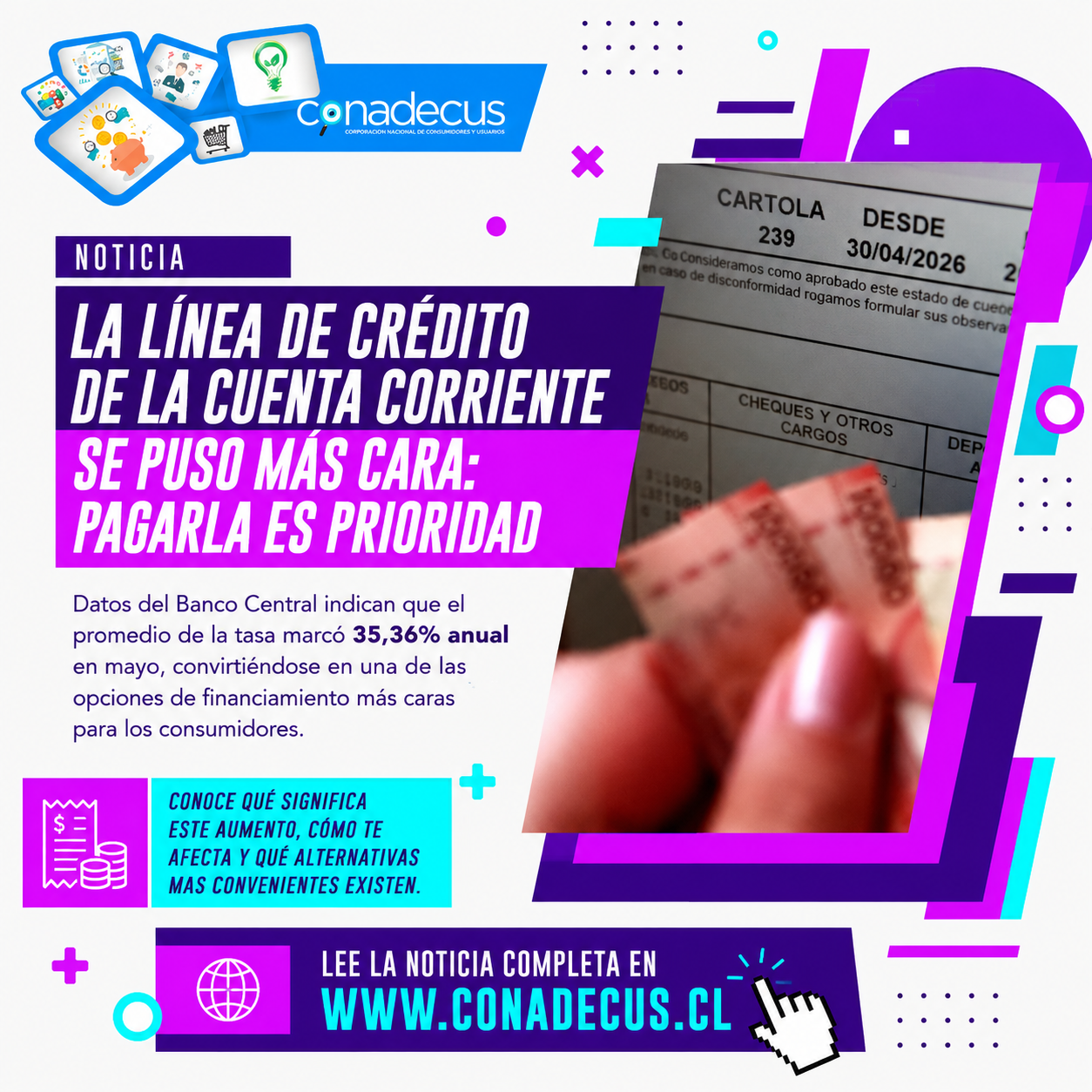

Según información publicada por Las Últimas Noticias el 11 de junio de 2026, la tasa promedio anual asociada a las líneas de crédito vinculadas a cuentas corrientes alcanzó un 35,36% durante mayo, ubicándose entre las alternativas de financiamiento más caras disponibles para los consumidores del sistema financiero chileno.

Ante este escenario, la Corporación Nacional de Consumidores y Usuarios de Chile (CONADECUS) llamó a la ciudadanía a informarse adecuadamente sobre las características de los productos financieros que utiliza, evaluar cuidadosamente las distintas opciones de crédito disponibles y ejercer plenamente sus derechos como consumidores financieros.

Una herramienta útil, pero de alto costo

Las líneas de crédito están diseñadas para entregar liquidez inmediata cuando el saldo de una cuenta corriente resulta insuficiente. Su principal ventaja es la rapidez de acceso a los recursos, sin necesidad de realizar nuevas solicitudes o evaluaciones crediticias cada vez que se requiere financiamiento.

No obstante, esta facilidad suele venir acompañada de tasas de interés considerablemente más altas que las de otros instrumentos financieros, como los créditos de consumo tradicionales o algunas modalidades de pago en cuotas.

Desde CONADECUS advierten que el principal riesgo surge cuando este mecanismo, pensado para necesidades puntuales y de corto plazo, se transforma en una fuente permanente de financiamiento de gastos habituales, generando una acumulación progresiva de intereses que puede afectar seriamente la estabilidad económica de los hogares.

Derecho a información clara y transparente

La organización recordó que todas las personas consumidoras tienen derecho a recibir información veraz, suficiente, comprensible y oportuna respecto de los productos financieros que contratan, derecho protegido por la Ley N.º 19.496 sobre Protección de los Derechos de los Consumidores y por la normativa financiera vigente.

Las instituciones financieras deben informar de manera transparente aspectos esenciales como:

- La Carga Anual Equivalente (CAE).

- La tasa de interés aplicable.

- El costo total del crédito.

- Comisiones y cargos asociados.

- Consecuencias de los atrasos en los pagos.

- Mecanismos de cobranza y alternativas de repactación.

Una decisión financiera responsable requiere comprender plenamente estas condiciones antes de utilizar cualquier producto crediticio.

Educación financiera para prevenir el sobreendeudamiento

CONADECUS destacó que muchas situaciones de sobreendeudamiento no se explican únicamente por una disminución de los ingresos, sino también por la falta de información respecto del costo real del financiamiento.

Por ello, la organización considera fundamental fortalecer la educación financiera y promover una cultura de consumo responsable que permita a las personas comparar alternativas, planificar sus gastos y tomar decisiones informadas.

En este contexto, recomienda evaluar distintas opciones antes de recurrir a mecanismos de financiamiento de alto costo. En numerosos casos, un crédito de consumo con condiciones claras y definidas puede resultar más conveniente que mantener una deuda prolongada en una línea de crédito.

Deberes y responsabilidades de los consumidores

La protección de los consumidores también implica asumir responsabilidades al momento de contratar productos financieros. Entre las principales recomendaciones destacan:

- Informarse antes de contratar.

- Leer íntegramente contratos y anexos.

- Comparar tasas, costos y condiciones.

- Mantener un registro actualizado de las obligaciones financieras.

- Cumplir oportunamente con los compromisos de pago.

- Solicitar aclaraciones cuando existan cláusulas poco comprensibles.

- Revisar periódicamente cartolas y movimientos bancarios.

Actuar a tiempo frente a las dificultades financieras

Cuando una deuda comienza a volverse difícil de manejar, CONADECUS recomienda actuar tempranamente y no esperar a caer en mora.

Entre las medidas preventivas sugeridas se encuentran:

- Priorizar el pago de obligaciones con mayores tasas de interés.

- Evitar solicitar nuevos créditos para cubrir deudas anteriores sin una evaluación adecuada.

- Solicitar información sobre alternativas de refinanciamiento.

- Buscar orientación financiera especializada.

- Mantener comunicación con la entidad financiera antes de que se produzcan incumplimientos.

La organización enfatiza que postergar la búsqueda de soluciones suele incrementar significativamente los costos asociados a la deuda.

Hacia un mercado financiero más transparente

Para CONADECUS, la situación evidencia la necesidad de seguir avanzando hacia un mercado financiero que combine acceso al crédito con mayores estándares de transparencia, competencia y protección de los consumidores.

“La ciudadanía tiene derecho a comprender claramente cuánto está pagando por el dinero que utiliza y cuáles son las consecuencias económicas de cada decisión financiera”, señaló la organización.

CONADECUS continuará impulsando iniciativas orientadas a fortalecer la educación financiera, mejorar la transparencia de la información entregada por las instituciones financieras y defender los derechos de las personas consumidoras.

Una ciudadanía informada constituye la mejor herramienta para prevenir el sobreendeudamiento y construir relaciones más equilibradas entre consumidores y proveedores de servicios financieros.