Más de algún bolsillo quedó resentido después de las prolongadas fiestas patrias. Es por eso que una de las formas de salir de las deudas son los conocidos créditos de consumo, pero, ¡cuidado! puede terminar pagando mucho más de lo que piensa. Acá algunos consejos de para controlar sus gastos.

Más de algún bolsillo quedó resentido después de las prolongadas fiestas patrias. Es por eso que una de las formas de salir de las deudas son los conocidos créditos de consumo, pero, ¡cuidado! puede terminar pagando mucho más de lo que piensa. Acá algunos consejos de para controlar sus gastos.

Si un consumidor utiliza su tarjeta de crédito para realizar compras en el supermercado, por el mismo monto y la misma cantidad de cuotas, podría llegar a pagar hasta $31.661 más de lo solicitado.

Además, en el 92% de los casos, usando la misma tarjeta de crédito, conviene más comprar en cuotas que pedir un avance en efectivo.

Con las anteriores premisas y el propósito de informar a los consumidores que recurren a la tarjeta de crédito o al avance en efectivo para financiar algunos gastos, el SERNAC realizó un estudio para conocer el costo real de endeudarse hoy.

El estudio consideró la Carga Anual Equivalente (CAE) y Costo Total del Crédito (CTC) para avances en efectivo y compras en supermercados por un monto de $100.000, a pagar en 6 cuotas, utilizando tarjetas de crédito.

El estudio se realizó con información obtenida el pasado 2 de septiembre de los sitios web de 30[1] instituciones financieras emisoras de tarjetas de crédito bancarias y no bancarias.

Entonces:

¿Cuánto puede costar un avance en efectivo en 6 cuotas?

El Costo Total del Crédito (CTC) para un avance de $100 mil, a pagar en 6 cuotas, puede ir desde un mínimo de $102.141 (Banco Falabella), hasta $154.336 (Hites), es decir, una diferencia de $52.195 o un 51%.

La menor Carga Anual Equivalente (CAE) fue de 7,31%, detectada en Banco Falabella, mientras que la más alta llegó a 171,7%, en Hites.

En una misma institución, la mayor amplitud se observó en Hites, donde dependiendo del tipo de cliente que uno sea para la empresa, puede implicar un ahorro de hasta $34.413.

¿Cuánto puede costar comprar en el supermercado $100.000 en 6 cuotas con tarjeta de crédito?

Tras el análisis realizado por Sernac, se pudo determinar que el Costo Total del Crédito va desde $100.198 (Banco BBVA, BCI, Banco Estado, Tbanc y Coopeuch), hasta los $131.661 (Hites), es decir, una diferencia de $31.463 o un 31,4%.

En el caso de la CAE, la menor alcanzó el 0,68%, detectada en el Banco BBVA, BCI, Banco Estado, Tbanc y Coopeuch; mientras que la máxima llegó a los 101,82%, nuevamente detectada en Hites.

En una misma institución la mayor amplitud de valores se observa en Hites, donde, dependiendo del tipo de cliente, acceder a las mejores condiciones crediticias puede implicar un ahorro de hasta $15.042.

Qué es más conveniente usando la misma tarjeta de crédito: ¿Realizar un avance en efectivo o una compra en cuotas por $100 mil en 6 cuotas?

Para realizar este ejercicio, se compararon los Costos Totales del Crédito de 25 tarjetas que permitían realizar compras en supermercados y avances en efectivo por el monto de $100.000 en 6 cuotas.

Considerando los Costos Totales del Crédito promedios, la compra en cuotas resultó $5.462 más económica que el avance en efectivo.

En el 92% de los casos, se hace más conveniente comprar en cuotas que pedir un avance en efectivo.

La mayor diferencia en el Costo Total del Crédito al usar la misma tarjeta de crédito, tanto para compra en cuotas como para avance en efectivo, fue de $23.334, situación detectada en Tbanc y BCI.

Conclusiones

Al pedir un avance en efectivo de $100 mil en 6 cuotas, un consumidor puede pagar entre $102.141 y $154.336 (Hites), es decir, una diferencia de $52.195 o un 51%.

Para un avance en efectivo de $100 mil en 6 cuotas, la CAE mínima llega a 7,31% y la máxima llega a 171,7%.

Al comprar en un supermercado con tarjetas de crédito un monto de $100 mil en 6 cuotas, un consumidor puede pagar desde $100.198, hasta los $131.661. Es decir, una diferencia de $31.463 o un 31,4%.

La menor CAE para compras de $100 mil en 6 cuotas en supermercados llega al 0,68%, mientras que la máxima alcanza 101,82%.

Al comparar si es más conveniente realizar una compra de un monto de $100 mil en 6 cuotas o avance en efectivo utilizando la misma tarjeta de crédito, en el 92% de los casos resultó más conveniente la primera opción.

Considerando los Costos Totales del Crédito promedios, la compra en cuotas resultó $5.462 más económica que el avance en efectivo.

Consejos

Si va a pedir un crédito tome en cuenta la Carga Anual Equivalente (CAE) y Costo Total del Crédito (CTC), pues ambos indicadores le permitirán comparar de mejor forma y tomar una mejor decisión de consumo.

Evalúe la real necesidad del crédito. Recuerde que no hay crédito gratis y puede terminar pagando hasta el doble de lo que solicitó si accede a la opción menos conveniente.

Recuerde que con la Ley del SERNAC Financiero puede pedir una cotización cuyo costo debe ser válido por un mínimo de siete días. Es decir, no le pueden cambiar el precio o las condiciones que le informaron en ese plazo.

Aproveche estas herramientas y cotice en más de una institución eligiendo la opción más conveniente.

El rancaguazo.cl, Septiembre, 23, 2013

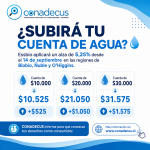

Alza de cuentas de agua: CONADECUS llama a reforzar la transparencia y la protección de los consumidores

Noticias

24 Jul 2026