Un consumidor puede pagar un máximo de $340.134 o un mínimo de $209.209, por este avance en efectivo en 12 meses. Pero según demuestra este estudio resulta más conveniente solicitar un avance en menos cuotas, puesto que se podría ahorrar hasta $30.790.

Un consumidor puede pagar un máximo de $340.134 o un mínimo de $209.209, por este avance en efectivo en 12 meses. Pero según demuestra este estudio resulta más conveniente solicitar un avance en menos cuotas, puesto que se podría ahorrar hasta $30.790.

Con el propósito de conocer cuánto costará un avance en efectivo para financiar los gastos “Dieciocheros”, el SERNAC realizó un estudio que contempló un caso–ejemplo de $200.000 en un período a pagar de 6 y 12 meses.

El sondeo se realizó con información obtenida de una muestra de 27 tarjetas de crédito bancarias y no bancarias, de tipo nacional, desde las respectivas páginas web de los emisores, el 24 de agosto de este año. Además, se consideraron las promociones publicadas el 2 de septiembre, que señalaban ofrecer mejores condiciones para avances en efectivo.

Para este estudio se contemplaron las tasas de interés y comisiones de avances en efectivo relacionadas directamente a la operación y que los consumidores tuvieran una renta de hasta $500.000, lo que determina el factor de riesgo que aplican las instituciones financieras.

Principales resultados

Para un avance de $200.000 en 6 cuotas, el mayor Costo Total del Crédito fue de $319.804 (Tarjeta Hites), mientras que el menor valor fue de $204.900 (CMR Visa Banco Falabella y Corpbanca Mastercard Gold), es decir, se observó una diferencia de $114.905.

Mientras que la mayor Carga Anual Equivalente (CAE) para este monto y plazo fue de 186,01% (Tarjeta Hites), mientras que el valor más bajo fue de 8,36% (CMR Visa Banco Falabella y Corpbanca Mastercard Gold).

Para un avance de $200.000 en 12 cuotas, el mayor Costo Total del Crédito fue de $340.134 (Hites), mientras que el menor costo es de $209.209 (CMR Visa Banco Falabella y Corpbanca Mastercard Gold), arrojando una diferencia de $130.924.

En el caso de la CAE para este monto y plazo, se detectó que el mayor valor es de 113,28% (Hites), en tanto, el menor valor fue de 8,42% (CMR Visa Banco Falabella y Corpbanca Mastercard Gold).

Recomendaciones

– Tome en cuenta que, en general, endeudarse en menos plazo resulta más barato que hacerlo en un mayor plazo.

– Observe que las comisiones o cargos asociados a la operación de crédito son relevantes y encarecen el crédito.

– Infórmese de los costos asociados al uso y mantención de su tarjeta, los que deben informarse en la hoja resumen de su contrato o bien, consultando directamente en los servicios de atención al cliente, para que pueda planificar de manera óptima su próxima compra en cuotas o avance en efectivo.

– Cotice en diferentes instituciones y elija el crédito que más se acomode a sus necesidades.

– Infórmese del Costo Total del Crédito (CTC) y de la Carga Anual Equivalente (CAE) antes de realizar su compra.

– La tasa de interés es sólo uno de los factores que determina el monto de la cuota y el valor final a pagar, por lo que no es suficiente para tomar una decisión. Es importante considerar las comisiones y cobros asociados al crédito.

– Antes de comprar verifique con la institución emisora de la tarjeta o con el comercio si existen promociones u ofertas, como compras en cuotas a precio contado o sin interés ni comisiones, ya que podría encontrar condiciones más ventajosas.

– En general, es mejor pagar las compras con una sola tarjeta y es recomendable concentrar todas las compras en una sola transacción. De esta manera usted ahorra en el pago de comisiones.

– Al momento de la compra recuerde que los meses de gracia y de no pago no son gratis y generalmente encarecen el crédito de forma considerable.

– Programe sus cuotas responsablemente, de acuerdo a su capacidad de pago resguardando sus compromisos y gastos de primer orden. El pago mensual de sus obligaciones financieras no debe exceder el 25% del sueldo líquido.

– Intente siempre pagar el monto total facturado a pagar del mes y no el monto mínimo, así pagará su deuda antes y ahorrará en intereses.

Análisis Publicitario de Fiestas Patrias

El SERNAC realizó un análisis de publicidad vinculada a estas fechas, para lo cual consideró 30 piezas publicitarias, pertenecientes a 24 empresas, exhibidas en medios de prensa escrita, catálogos y televisión, entre el 24 de agosto y el 7 de septiembre de este año.

El objetivo de este estudio consistió en el examen de los anuncios, promociones y ofertas vinculadas a esta festividad, a efectos de revisar su ajuste a la normativa sobre protección de los derechos de los consumidores. El análisis que incluyó dos dimensiones: La forma de cómo se entrega la información y el contenido de la misma.

El resultado arrojó como resultado que 9 piezas publicitarias no se ajustan a la Ley sobre Protección de los Derechos de los Consumidores.

Por esta razón, el Servicio tomó la decisión de denunciar a 2 empresas, una de ellas por no indicar la fecha de vigencia de la promoción y la otra por entregar información que contradice la promesa principal.

Adicionalmente, respecto de los dos estudios de análisis publicitario, se decidió oficiar a 8 empresas por presentar problemas de disponibilidad y acceso a la información.

Análisis Publicitario Créditos y Avances en Efectivo

El SERNAC realizó un análisis de publicidad de los créditos de consumo y avances en efectivo, el cual consideró 31 piezas publicitarias, pertenecientes a 10 empresas de este mercado, exhibidas en medios de prensa escrita de circulación nacional (25), radio (2) y televisión (4), entre el 24 de agosto y el 7 de septiembre de este año.

El análisis arrojó que 4 piezas publicitarias –correspondientes a 4 empresas-, no se ajustan a la Ley sobre Protección de los Derechos de los Consumidores.

Por este motivo, el Servicio decidió tomar acciones, entre ellas, denunciar a 2 empresas por no cumplir con su deber de informar la Carga Anual Equivalente (CAE) y el Costo Total del Crédito (CTC).

Además, el Servicio oficiará a 2 empresas, puesto que una de ellas por falta de información veraz y oportuna sobre las condiciones, restricciones y limitaciones del concurso. El otro proveedor, será oficiado por no informar el plazo en que se podrá reclamara el premio.

Fuente: Estrategia

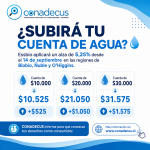

Alza de cuentas de agua: CONADECUS llama a reforzar la transparencia y la protección de los consumidores

Noticias

24 Jul 2026